pd2024-03-29 15:08:27

pd2024-03-29 15:08:27

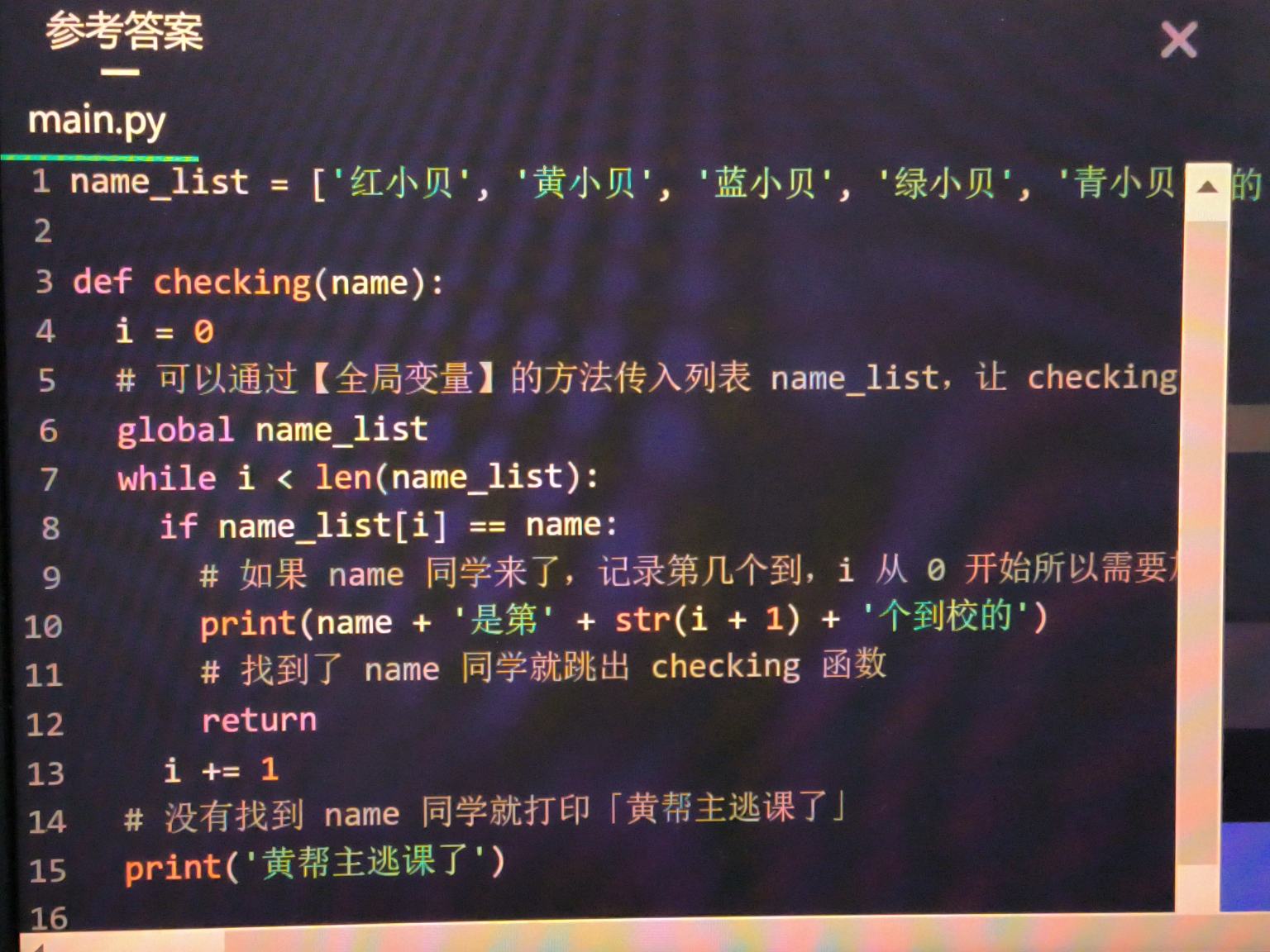

这页讲解对于基差风险的long和short没听懂

回答(1)

黄石2024-04-02 14:59:40

黄石2024-04-02 14:59:40

同学你好。对于short futures头寸,如果我在合约到期前提前平仓,期货头寸的payoff = F0 - Ft,并在现货市场上卖出资产(得到St),那么我最终的payoff = St + F0 - Ft = F0 + (St - Ft) = F0 + basis。由于St和Ft在当前是未知的,所以说我t时刻的payoff即使在使用期货的情况下也具有不确定性,故有基差风险。此时,如果basis增大,那么payoff增大,如果basis下降,那么payoff下降,所以又称long basis。这是因为“某资产的多头”底层含义即“该资产价格上升时获利的一方”,同学可以回顾一下学习过的多头头寸,不论做多股票还是做多远期/期货,都是在标的资产价格上涨时获利,下跌时亏损。这里因为basis上涨时short futures头寸能获利,所以该头寸也被称为long basis。

对于long futures头寸,情况则完全相反。如果我在合约到期前提前平仓,期货头寸的payoff = Ft - F0,并在现货市场上买入资产(支出St),那么我最终的cost = St - (Ft - F0) = F0 + (St - Ft) = F0 + basis。此时,如果basis增大,那么cost增大,如果basis下降,那么cost下降。此时,当basis下降时long futures头寸才能获利(cost更少),所以该头寸又称short basis。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片