一同学2023-09-23 22:08:20

一同学2023-09-23 22:08:20

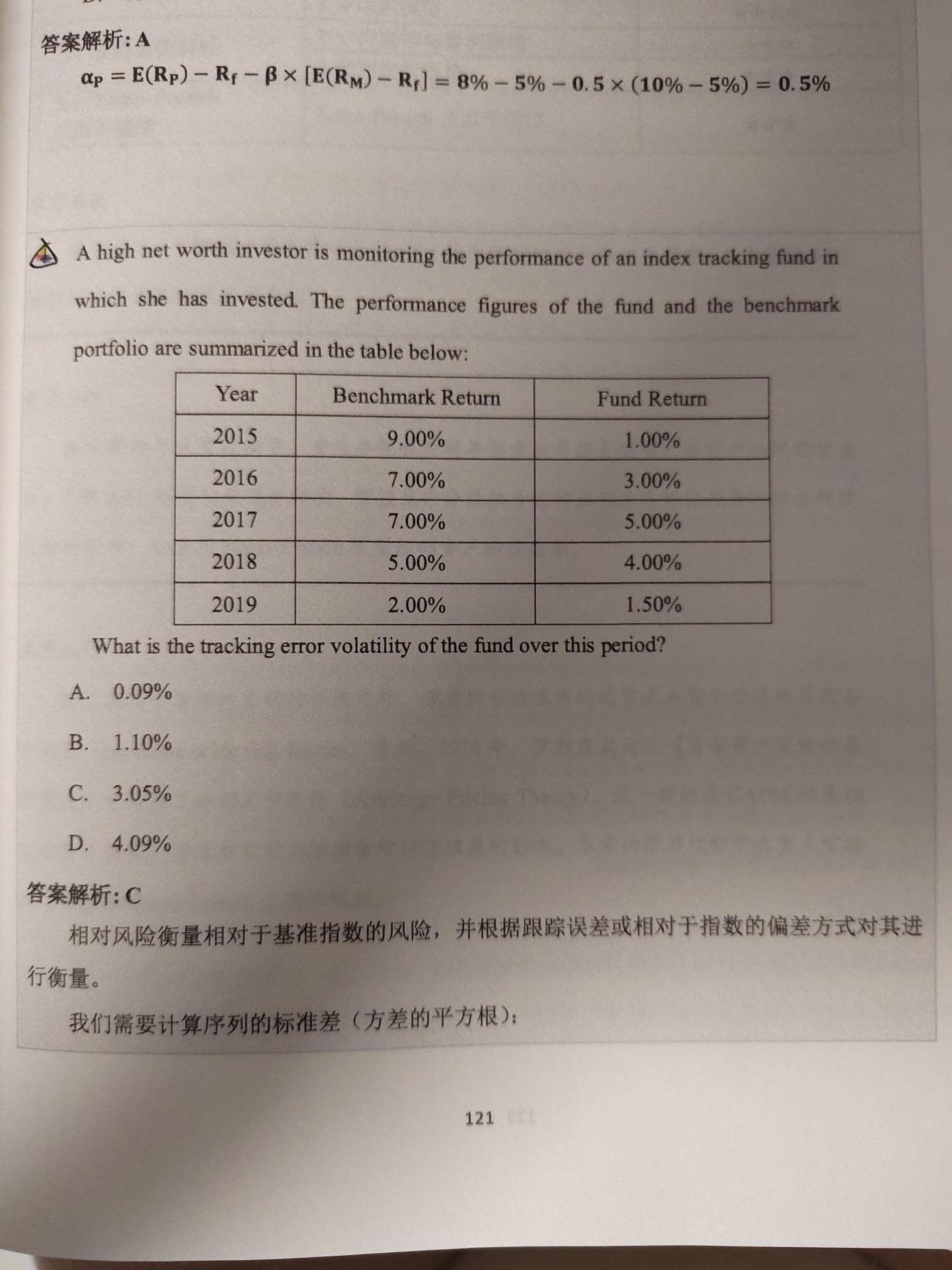

老师,这道题为什么不能把fund return当x,benchmark return当y,用计算器data输入,用stat求volatility呢?

回答(1)

最佳

尹旭2023-09-24 11:41:19

尹旭2023-09-24 11:41:19

同学你好,

Tracking error volatility 是你fund与benchmark 的差异的波动率,是个相对数的概念,所以要先求出每个fund与benchmark之间的差异相对数。

你那种方式是算两列数据的波动率,没有体现差值相对数的意义。

加油同学,老师与你一起乘风破浪。如果对答疑满意,别忘点个采纳哦~

- 评论(0)

- 追问(2)

- 追问

-

老师,按题解方法算平均数是0.001705,平方根是4.129%,请老师确认一下是不是答案错了?

- 追答

-

同学你好,

先把每年的超额收益算出来是 2005年:-8%;2006年:-4%;2007年:-2%;2008年:-1%;2009年:-0.5%;然后再对【8%、4%、2%、1%、0.5%】求方差。(这5个数的均值为0.031)

(0.08-0.031)^2 + (0.04-0.031)^2 + (0.02-0.031)^2 + (0.01-0.031)^2 + (0.005-0.031)^2 = 0.00372

0.00372 / 4 = 0.0093 (样本自由度为n-1=4)

再算标准差:0.0093开根号 = 3.04%

(注意,这是样本(自由度n=4)的标准差,不是总体(自由度n=5)的标准差,总体的标准差算出来是2.65%)。

评论

0/1000

追答

0/1000

+上传图片