186****87352023-08-07 18:25:38

186****87352023-08-07 18:25:38

这个算式怎么列出来的?能详细讲一下吗?

回答(2)

尹旭2023-08-08 09:21:48

尹旭2023-08-08 09:21:48

同学你好,

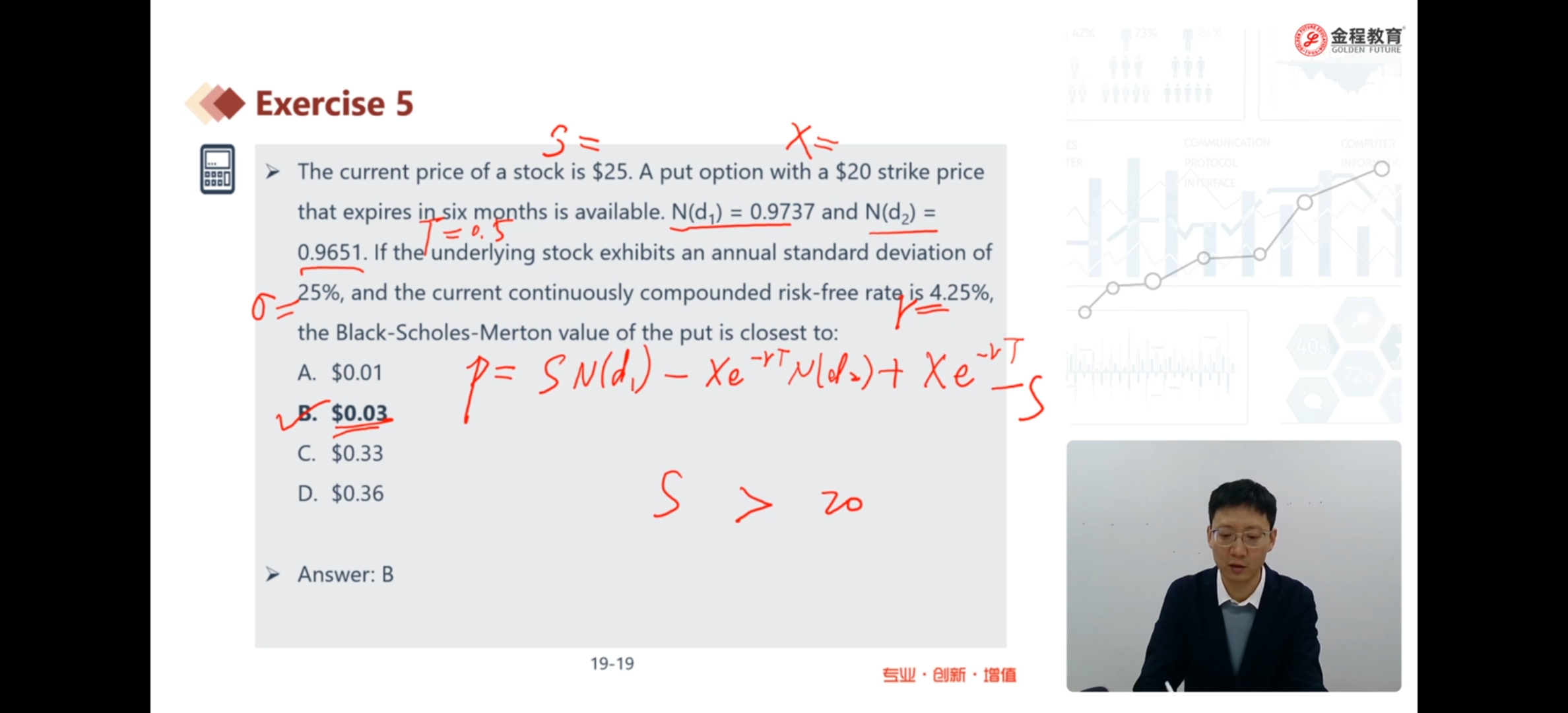

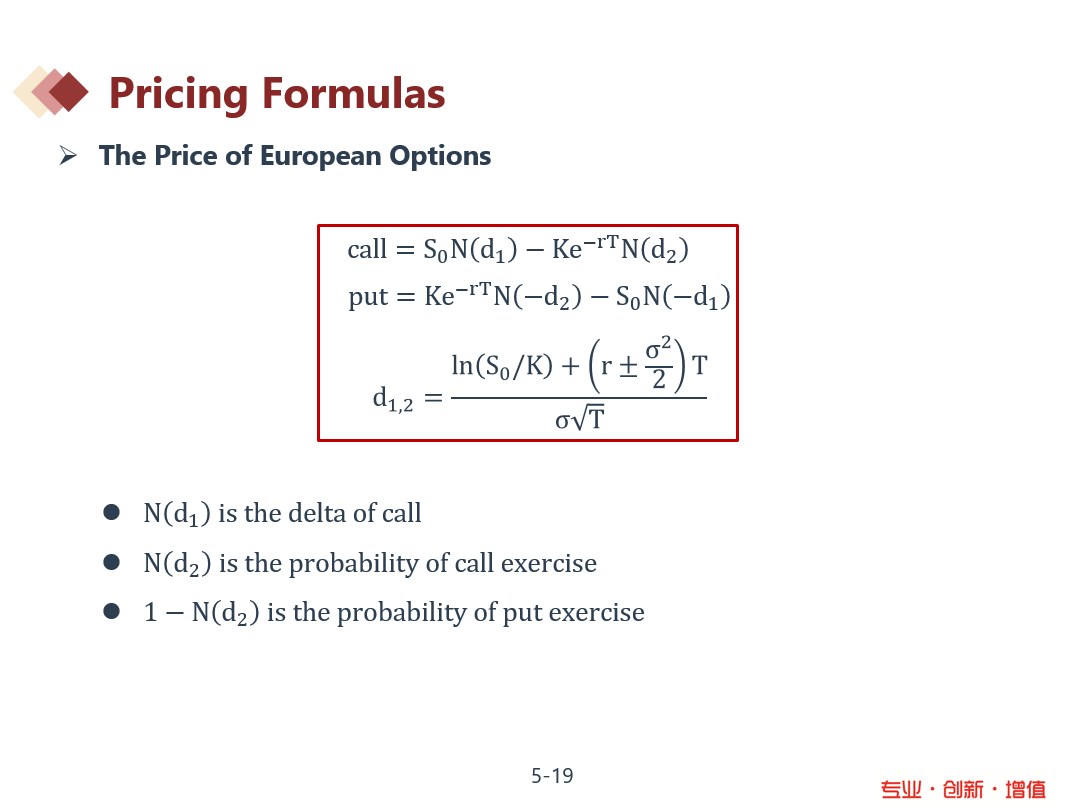

这个式子是结合了看涨期权 Call 的定价公式和 Put-Call parity 公式得到的。

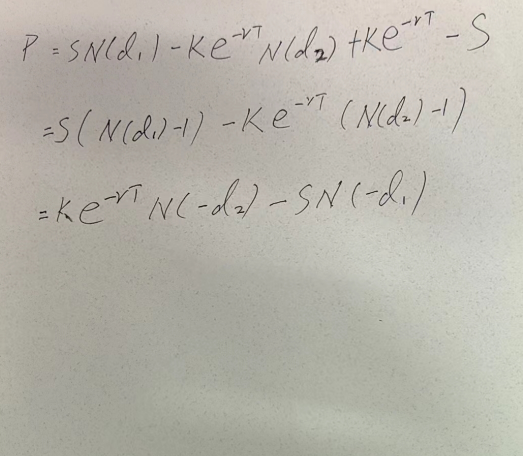

根据 BSM 期权定价模型,Call = SN(d1 )-Ke^(-rT) N(d2); (1式)

根据 Put-Call parity: C + Ke^(-rT) = P + S ,即 P = C + Ke^(-rT) - S; (2式)

把(1式)的 C 带入 (2式),则有 P = SN(d1 )-Ke^(-rT) N(d2) + Ke^(-rT) - S。

所以平时只用即 Call 的BSM模型公式,然后再用 Put-Call parity 公式去推 Put 就行了。

加油同学,老师与你一起乘风破浪。如果对答疑满意,别忘点个采纳哦~

- 评论(0)

- 追问(0)

Tom2023-08-08 09:34:04

Tom2023-08-08 09:34:04

同学您好~

这个就是欧式看跌的BSM公式,和ppt里的是一个东西,推导过程我给你写下了。

如果对回答满意,请给我点个【采纳】,祝您学习愉快~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片