回答(1)

Adam2023-07-30 13:27:55

Adam2023-07-30 13:27:55

同学你好,可以当做结论记住呀。

这个老师在课上讲过。

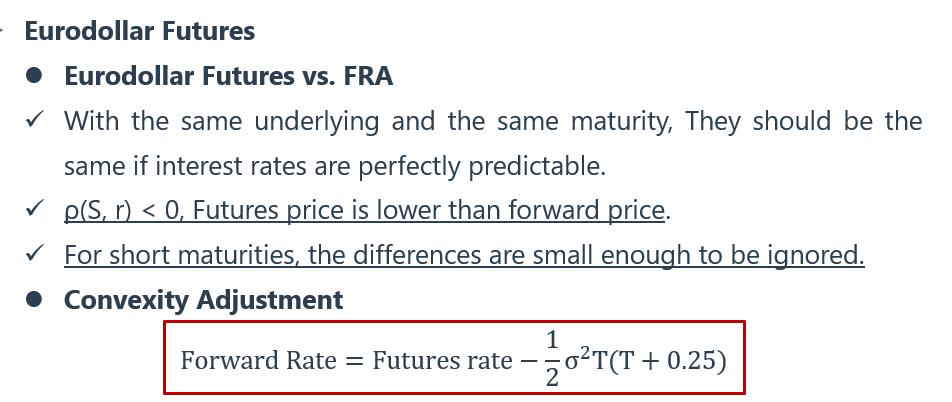

当利率与标的资产负相关的时候,利率上升,期货价值下降,对于期货的多头而言,产生亏损,亏损产生的融资费用要以较高的利率进行融资(因为负相关,此时利率上升);当利率下降,对于期货的多头而言,期货价值上升,保证金余额上升,多余的保证金可以取出以当前较低的利率进行投资。综上所述,当利率与资产价格负相关时,期货赚钱的时候赚的会更少,亏钱的时候亏的会更多,期货相比较远期,吸引力更差,所以此时期货价格低于远期价格。【也就是期货利率高于远期利率】。

FRA中的远期利率与欧洲美元期货中的期货利率,适用的就是这一条。

后来根据学者的分析,才得出了:Convexity Adjustment

也就是如下的公式:

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片