回答(1)

Adam2023-07-30 13:00:20

Adam2023-07-30 13:00:20

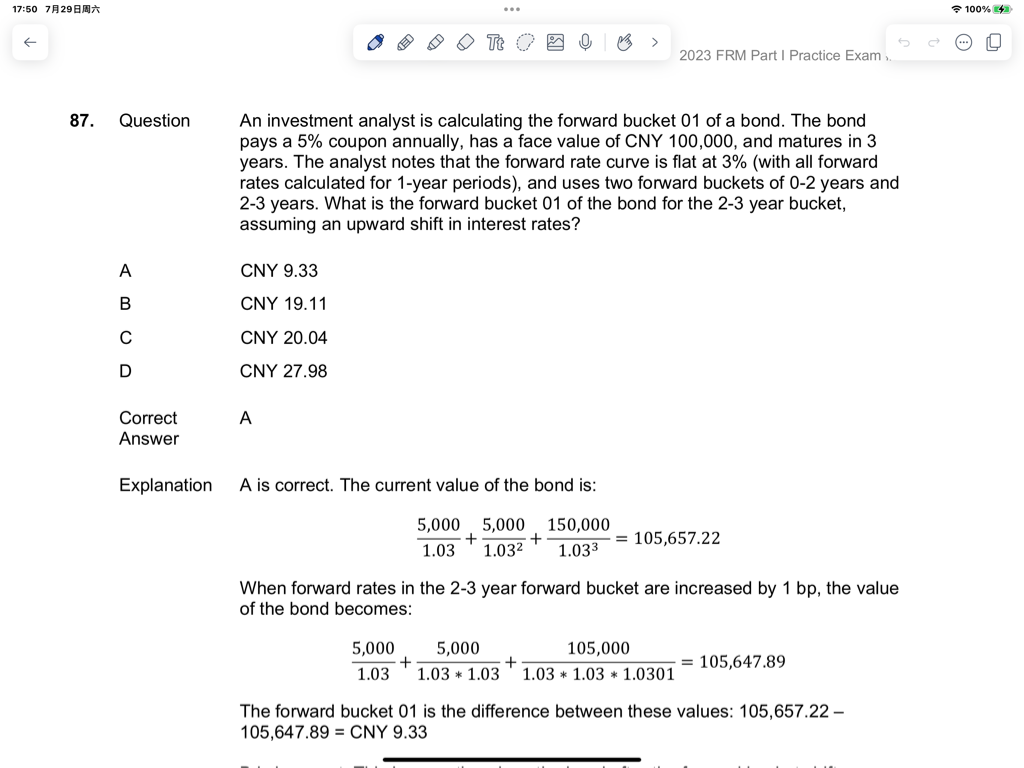

同学你好,这个类似于DV01,也就是远期利率变动1bp所引起的债券价格变动量。

问的是2-3年的远期利率变化1bp,所引起债券价格变化多少。

所以需要先计算:利率不变时的债券价格,也就是第一个公式。

然后计算,其他条件不变时,2-3远期利率增加1bp的债券价格,也就是第二个公式。

二者减一减就是债券价格变化量了。

这个思路和我们P&L Components的思路是一样的。控制变量。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片