137****55772023-02-22 16:13:53

137****55772023-02-22 16:13:53

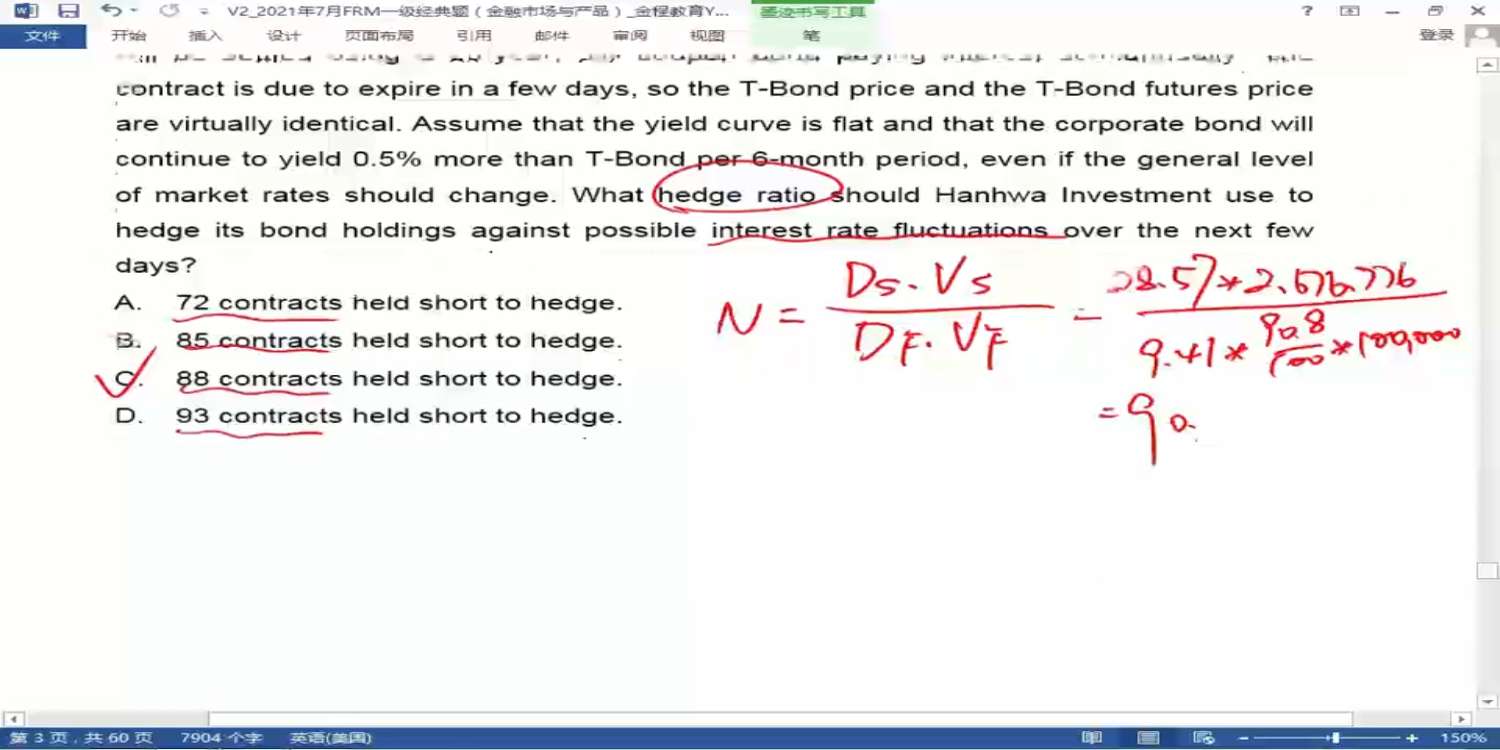

第 49题,是否可以直接使用DV01进行对冲,及N=DV01CORPORATE BOND/DV01 T-BOND?

回答(1)

最佳

Shawn2023-02-22 16:33:46

Shawn2023-02-22 16:33:46

同学你好,久期对冲和DV01对冲从本质上来讲是相通的。因为DV01是从原始的麦考利久期转换而来。而我们先根据久期对冲的公式:N=(Ds*Vs)/(Df*Vf),我们再看DV01的公式:DV01=[mac.D/(1+y)*V]/10000。那么我们结合这两个公式,根据DV01对冲的公式:N=DV01s/DV01f=[[Ds/(1+y)*Vs]/10000]/[[Df/(1+y)*Vf]/10000],通过线性变换,即可转换为久期对冲公式。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片