回答(1)

最佳

Lucia2023-02-22 13:55:20

Lucia2023-02-22 13:55:20

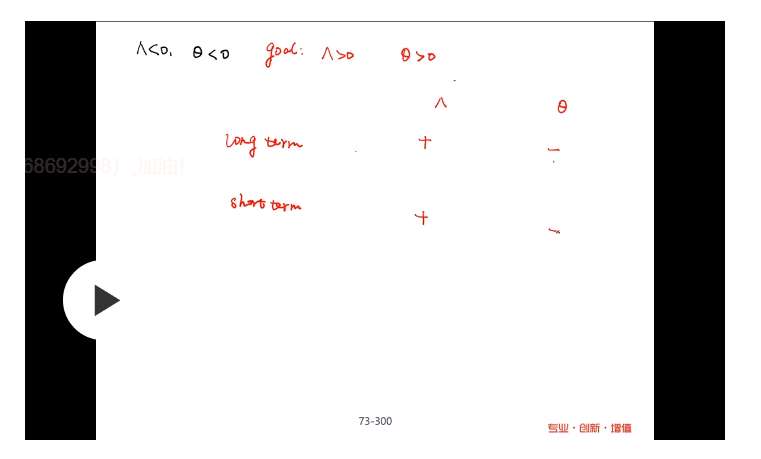

同学你好,题目中给了条件:while experiencing significant daily losses with the passage of time.就是说随着时间的推移,每天的损失是很大的,我们用theta来衡量期权价格对于时间的敏感性,一般来说,theta都是小于0的,因为随着时间的推移,越临近到期日,时间价值越小,对投资者越不利。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片