回答(1)

Lucia2022-11-02 11:08:33

Lucia2022-11-02 11:08:33

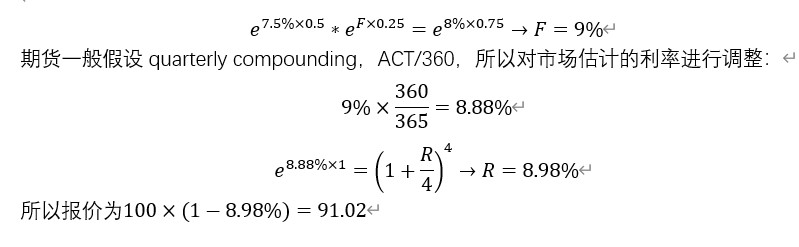

这里说的是“3-month SOFR futures price quote for a contract maturing in 6 months.”也就是有一个期货合约,合约期限6个月,约定的利率是3个月,所以是六个月后的三个月利率。即f(0.5, 0.75)。

在这道题中给到的是市场利率,我们可以估算期货利率,继而估计期货报价。计算过程详见附图。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片