阿同学2022-10-14 11:58:02

阿同学2022-10-14 11:58:02

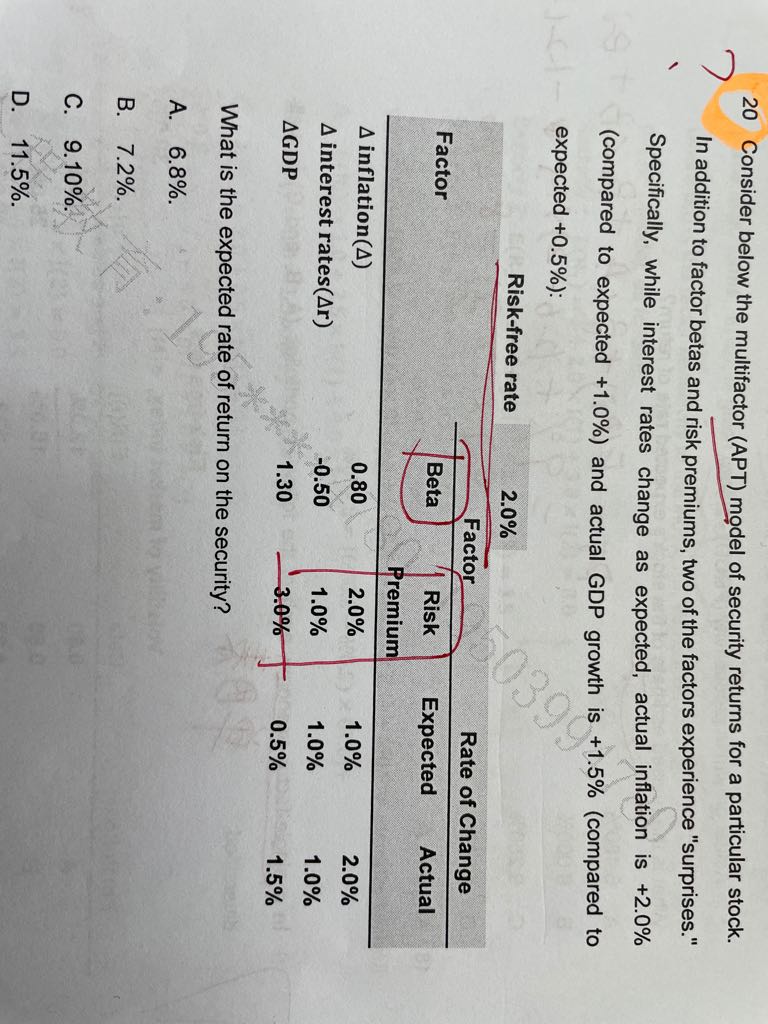

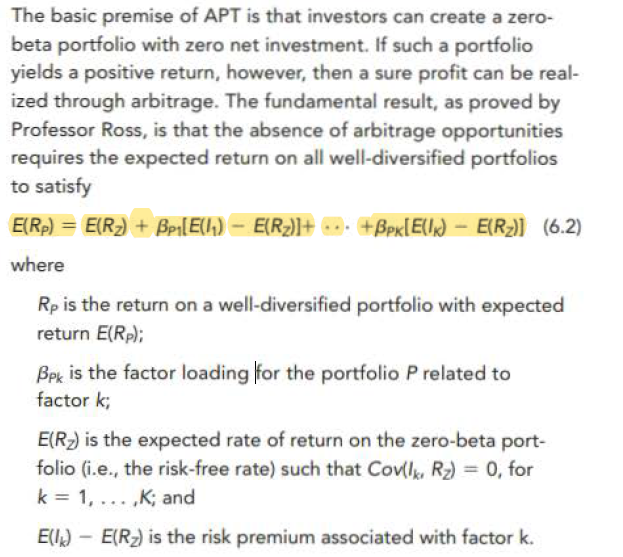

R不是等于Er➕beta✖️surplus偏差值吗?

回答(1)

Lucia2022-10-14 14:23:50

Lucia2022-10-14 14:23:50

同学,你好,这个是多因素模型,按照APT的公式计算预期收益率,然后再计算出非预期收益,最终相加计算出修正的预期收益。这种计算方式和平常我们使用的比较不一样。

- 评论(0)

- 追问(2)

- 追问

-

题目哪里给出公式了呀? 一般计算的时候还是用我们自己就是我写的的方法吧?

- 追答

-

同学,你好,这是考察APT理论,我们平常比较多是考预期收益的计算,即答案的第一个步骤,这个题目还算是比较新颖。

评论

0/1000

追答

0/1000

+上传图片