salrainbow2022-10-14 08:21:30

salrainbow2022-10-14 08:21:30

老师想问一下,在给定息票率时,债券的到期日越长,YTM随着到期日的增加而减少,这个是说折价债券。溢价债券则是YTM随到期日增加而增加。可以解释一下这中间的逻辑,谢谢老师。

回答(1)

Lucia2022-10-18 13:36:07

Lucia2022-10-18 13:36:07

同学,你好,你这个结论是在哪里看到的,麻烦截个图看看,谢谢。

- 评论(0)

- 追问(2)

- 追问

-

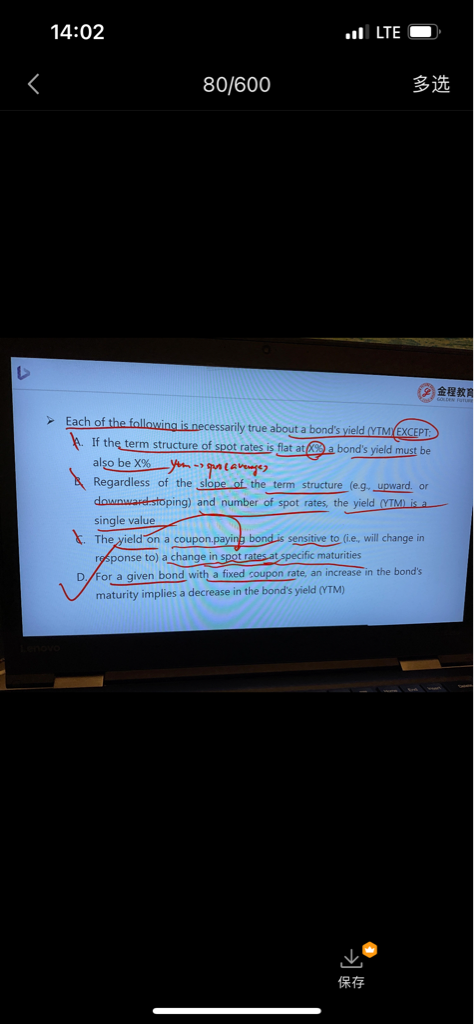

老师您好 是这道题的D选项,麻烦解释一下谢谢

- 追答

-

同学你好,D选项只要能举出一个反例推翻这个结论即可

比如pv=-103,FV=100,PMT=10,N=10,CPT-I/Y=9.521,

我们另N=12,CPT-I/Y=9.568

这种情况下ytm是上升的,所以D选项不成立

有一个投机倒把的记忆方法,不过不太严谨

你可以这样想,YTM体现的是持有期回报,整体持有期内,债券为投资者产生的就是利息,和利息再投资的收益

第一种情况,就是前面给你举得例子,如果这个债券是一个溢价债券,说明这个债券本身产生的利息是比较多的,要是我们增加期限,就意味着可以多收到几期利息,而利息又是比较多的,所以整体的YTM比较高

第二种情况,如果这个债券是一个折价债券,说明这个债券本身产生的利息是比较少的,要是我们增加期限,是可以多收到几期利息,但利息却很少,所以整体的YTM比较低,刚好和第一种情况反过来的

所以这里的D选项,应该债券的折溢价情况分开讨论

评论

0/1000

追答

0/1000

+上传图片