小同学2022-10-08 17:59:14

小同学2022-10-08 17:59:14

老师好,710题为什么不能用delta=N(d2)计算呀

回答(1)

最佳

Lucia2022-10-10 14:28:14

Lucia2022-10-10 14:28:14

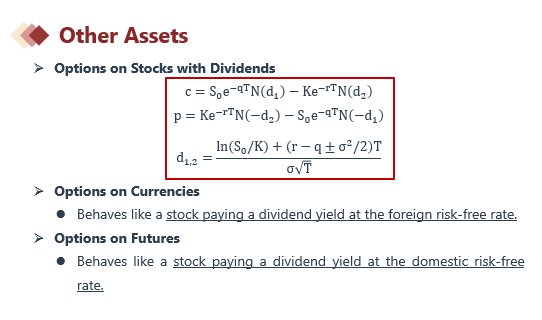

同学,你好,这个是有分红股票期权的Δ=e^(−qT)N(d1)

用BSM公式,Δ=dc/ds=e^(−qT)N(d1)

The delta of a call option with a continuous dividend yield is given by the following formula:

Delta=e^(−qT)N(d1)=0.64×e−1%×2=0.63

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片