Alex2022-09-21 00:18:32

Alex2022-09-21 00:18:32

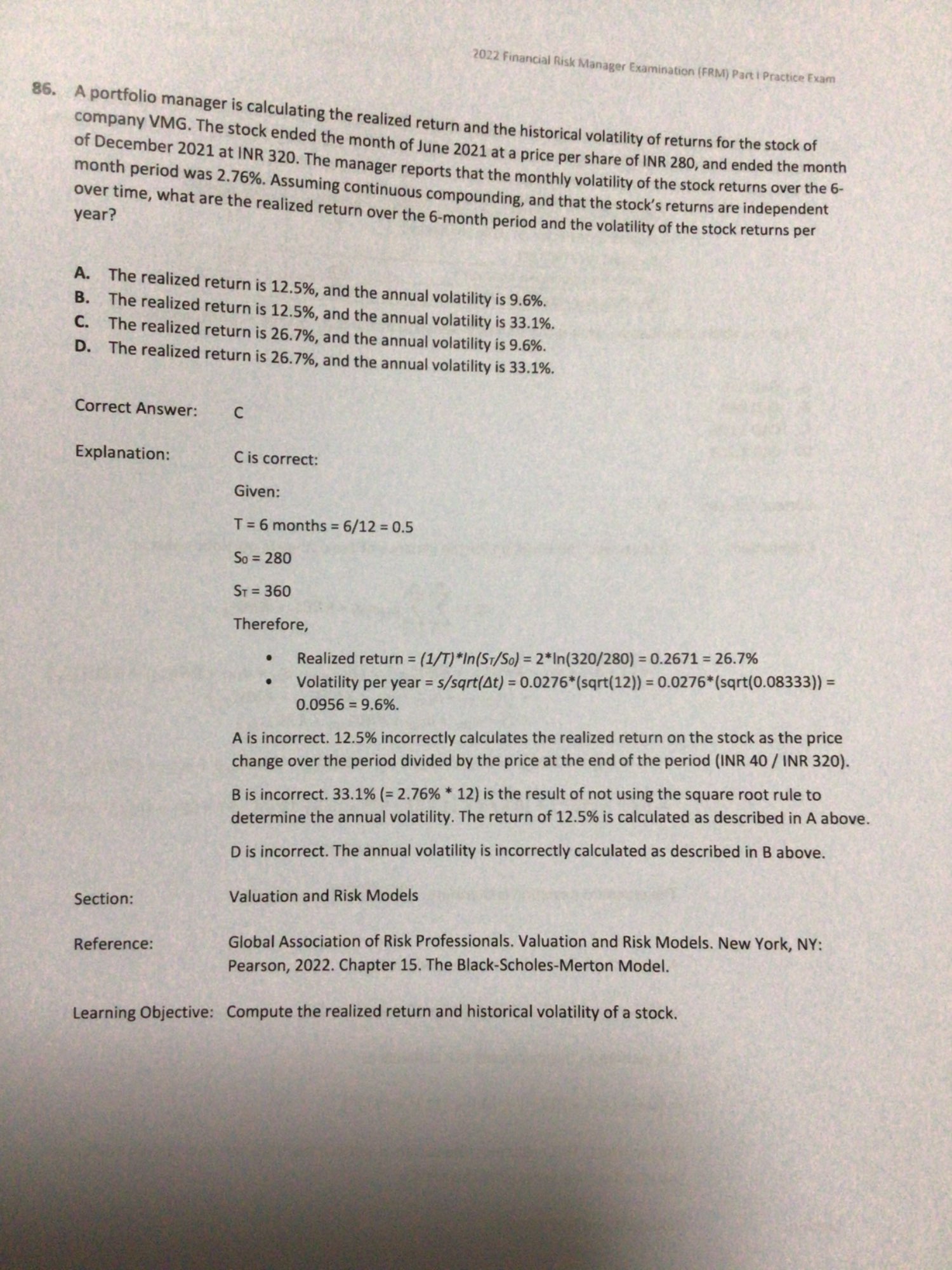

老師你好,可以解釋一下這一條嗎?因為我不太明白他的解釋

回答(1)

Lucia2022-09-22 14:22:41

Lucia2022-09-22 14:22:41

同学,你好,题目都给出来了条件,我们只需要将这些条件转化成年化的就行:

realized return:采用连续复利形式,半年的利率是IN(320/280)=0.1335,转换成年化利率就是×2=0.2671

annual volatility:每月的波动率题目已经给出来了2.76%,转化成一年的采用平方根法则:2.76%*根号12=9.6%

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(4)

- 追问

-

老師,那個realized return 不用(期末-期初)/期初?

- 追答

-

同学,你好,因为这里是连续复利,所以就是取对数,这个是可以用公式推出来的,(期末-期初)/期初这个公式没有考虑货币时间价值,不是连续复利哦

- 追问

-

明白了謝謝老師

- 追答

-

不客气哦~

评论

0/1000

追答

0/1000

+上传图片