Alex2022-09-20 00:35:04

Alex2022-09-20 00:35:04

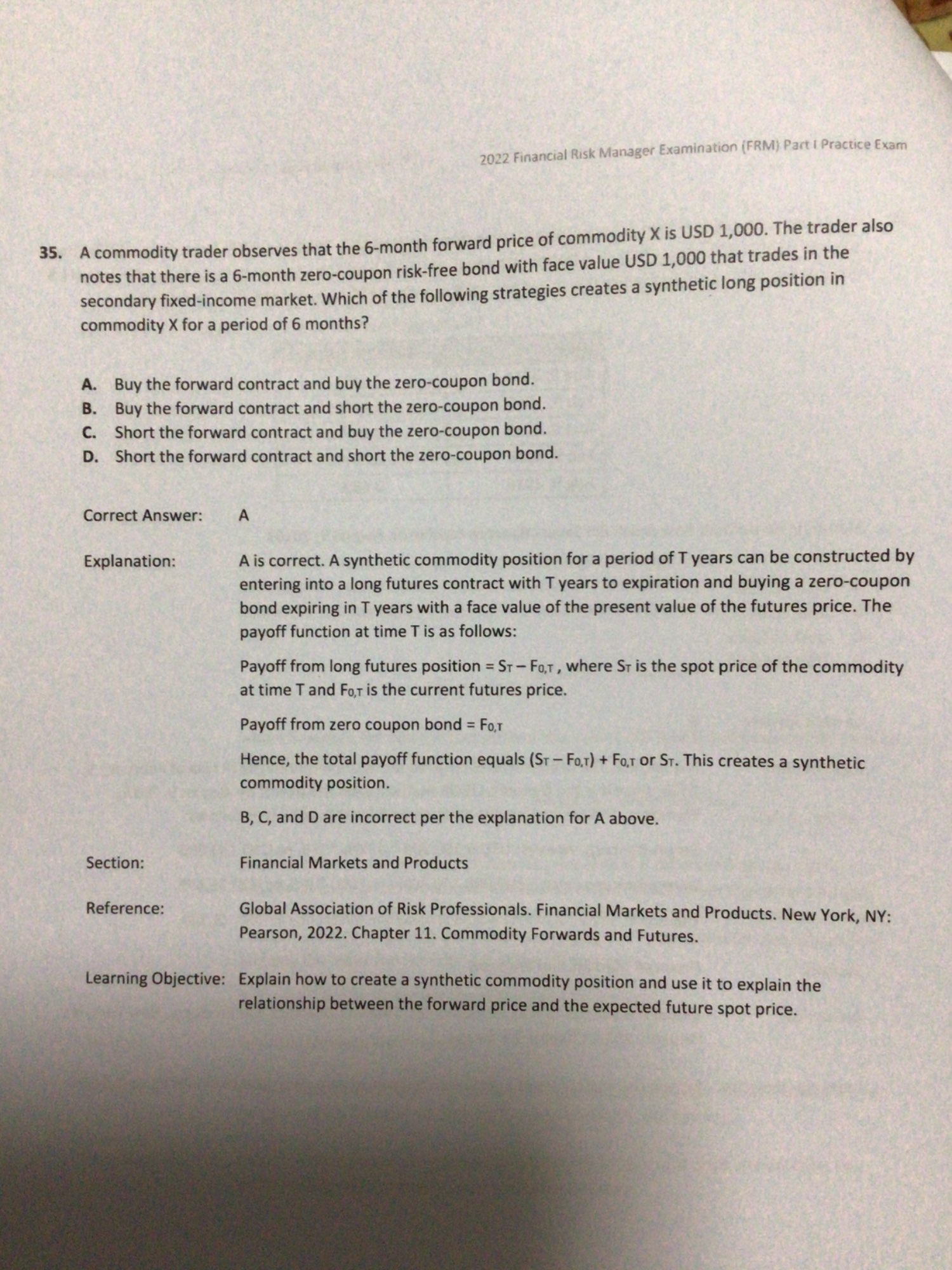

老師這一題他的解釋我不太明白,為什麼商品和債券會是St和F

回答(1)

Lucia2022-09-20 15:24:15

Lucia2022-09-20 15:24:15

同学,你好,看下图理解哦~

- 评论(0)

- 追问(4)

- 追问

-

老師,long forward 是不是因為在將來是付錢,但是zero coupon bond將來是收錢,所以F 1+1減抵銷了?大約是像百題計算swap,支固收浮,收固支浮那樣的原理?

- 追答

-

同学,你好,long forward 和 long zero coupon bond都是期初要付钱买的,但是盈亏是在未来看的,图上所标注的价格都是在T时刻的价格,这是和swap不一样的哦。

- 追问

-

老師不好意思,還是不太明白

- 追答

-

那就先计算出它们各自的payoff,看合成的payoff是否等于题目说的long position in commodity X的payoff

评论

0/1000

追答

0/1000

+上传图片