152****80902022-06-02 07:07:53

152****80902022-06-02 07:07:53

老师,这页的两种假设,收、支不理解,特别是第二种假设,能在说一下吗?

回答(1)

Adam2022-06-02 09:24:31

Adam2022-06-02 09:24:31

同学额你好,麻烦贴一下图。

不知道你说的是哪个

- 评论(0)

- 追问(3)

- 追问

-

是这页的不太懂

- 追答

-

同学你好,

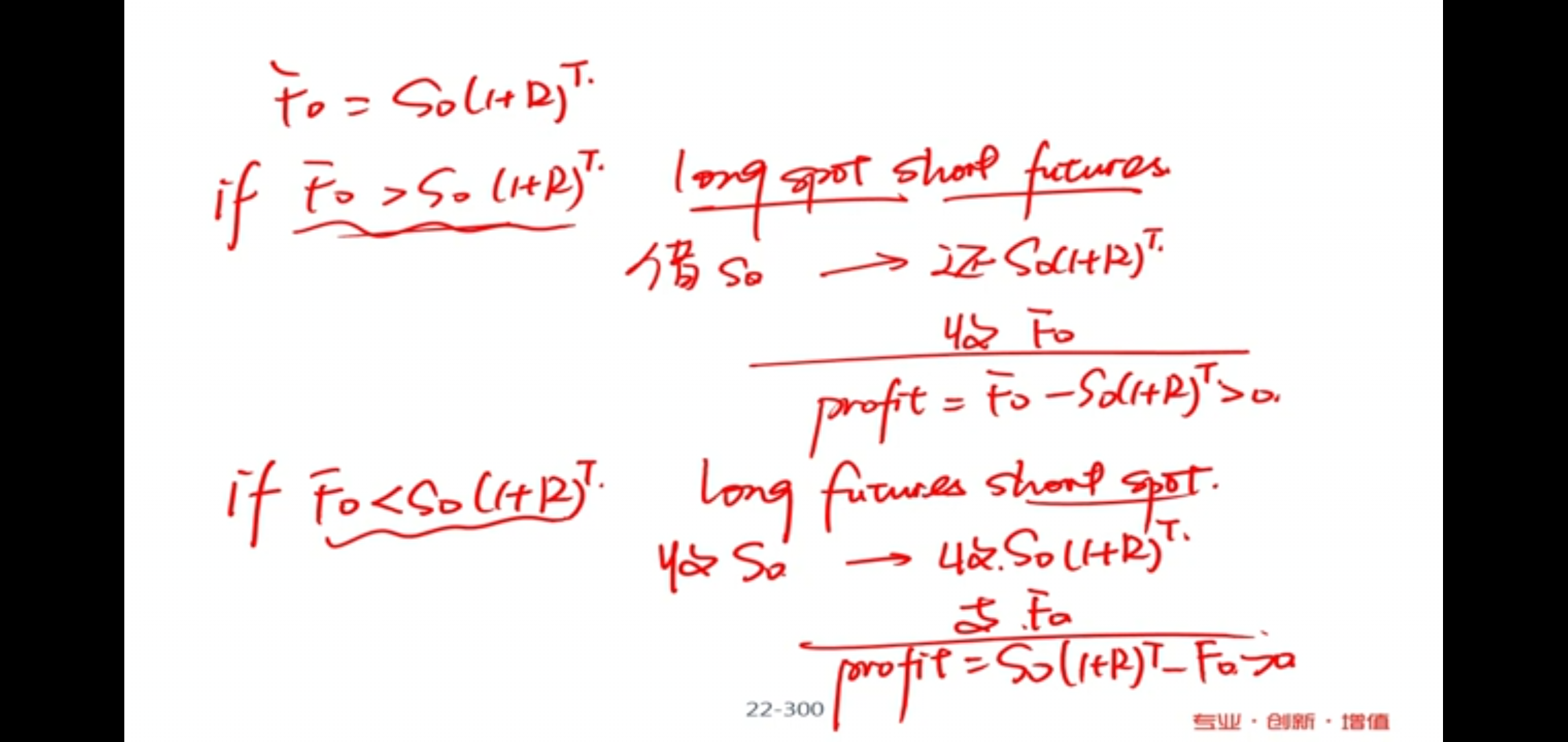

期货是约定未来到期的时候以固定价格去买卖标的。

long期货,就是约定未来到期的时候,以固定价格F0买标的【也就是支出F0,拿到货】。

short期货,就是约定未来到期的时候,以固定价格F0卖标的【也就是收到F0,支出货】。

当F0>S0(1+r)^T时, F_0指的是投资者在远期合约或者期货合约约定的买入价,即0时刻远期价格的市场预测价,S0(1+r)^T表示根据现在价格预测的价格,即0时刻远期价格的理论预测价,市场价格大于理论价格,说明市场上远期合约价格偏高了,根据套利买低卖高的原则,期货头寸上应该做空头,这样未来到期交割商品时,现金流入F0。【也就是我上面说的:收到F0,支出货】

未来交割商品,投资者应该提前就要准备好【也就是要把未来支出的货,现在就准备好】,如果0时刻准备的话,投资者应该借S_0的资金购买现货【这样就有货了】,T时刻需要归还的钱是S0(1+r)^T,总的来看,期货上流入现金F0,到期归还本息S0(1+r)^T,存在可套利的空间等于F0-S0(1+r)^T>0 。

- 追答

-

当F0<S0(1+r)^T时,同样进行分析。因为F_0是当前市场上交易的远期价格,市场价格偏低,根据买低卖高原则,投资者在0时刻应该进入期货多头,未来以F0买入资产。【也就是支出F0,拿到货】

因为未来T时刻买入资产,考虑无风险套利,现货总头寸应该为0,所以在0时刻现货市场上是借现货卖出,收到现金S0,再将该笔资金进行无风险投资,T时刻,该笔资金变为S0(1+r)^T,以约定的F0买入资产,然后归还现货,现金头寸剩余S0(1+r)^T-F0>0,S0(1+r)^T-F0这一部分就是套利空间。

评论

0/1000

追答

0/1000

+上传图片