Hannie2022-04-13 12:38:35

Hannie2022-04-13 12:38:35

第60题还是不明白 说是3个月的zhengshubei 不应该是15年3个月??后面的过程也不理解

回答(1)

Adam2022-04-13 14:37:51

Adam2022-04-13 14:37:51

同学你好,注意这里是“向下取整”。

期限的调整如下:

15年零1个月,调整成15年。

15年零2个月,调整成15年。

15年零3个月,不动。

15年零4个月,调整成15年零3个月。

15年零5个月,调整成15年零3个月。

15年零6个月,不动。

15年零7个月,调整成15年零6个月。

15年零8个月,调整成15年零6个月。

15年零9个月,不动。

15年零10个月,调整成15年零9个月。

15年零11个月,调整成15年零9个月。

另外这里考察的转换因子的计算。

参照如下的例子。

假定。:6%,半年复利。

某债券的转换因子被定义为在交割月份的第一天具有一元本金的债券的价格。

首先要:期限调整

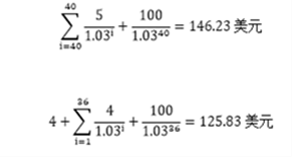

假定某债券的息票率为年率10%,期限为20年零2个月。为了计算转换因子,假定债券期限为20年,在6个月后第一次付息。因此息票被假定为每6个月支付一次,直到20年后支付本金为止。假定面值为100美元。当贴现率为年率6%(每半年复利一次),即每6个月为3%,债券价格为:图第一个公式。将以上价格除以100,得出转换因子为1.4623。

假定某债券的息票率为8%,债券期限为18年零4个月。为了计算转换因子,假定债券的期限为18年零3个月。将所有息票支付的现金流以年率(半年复利一次)贴现到3个月后的时间上,债券价格为:图第二个公式

3个月的利率为(√1.03-1)*2,即2.9778%。因此将3个月时的债券价格贴现到今天得出价值为125.83/1.014889=123.99美元,减去应计利息2.0,得出债券价值为121.99美元。因此转换因子是1.2199。

这个就是转换因子的计算方法。算的是“净价”

因此这道题,计算转换因子,债券期限是15年零2个月,所以处理成15年,直接计算PV就可以了。最后除以100就可以了

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片