陈同学2020-10-26 21:12:27

陈同学2020-10-26 21:12:27

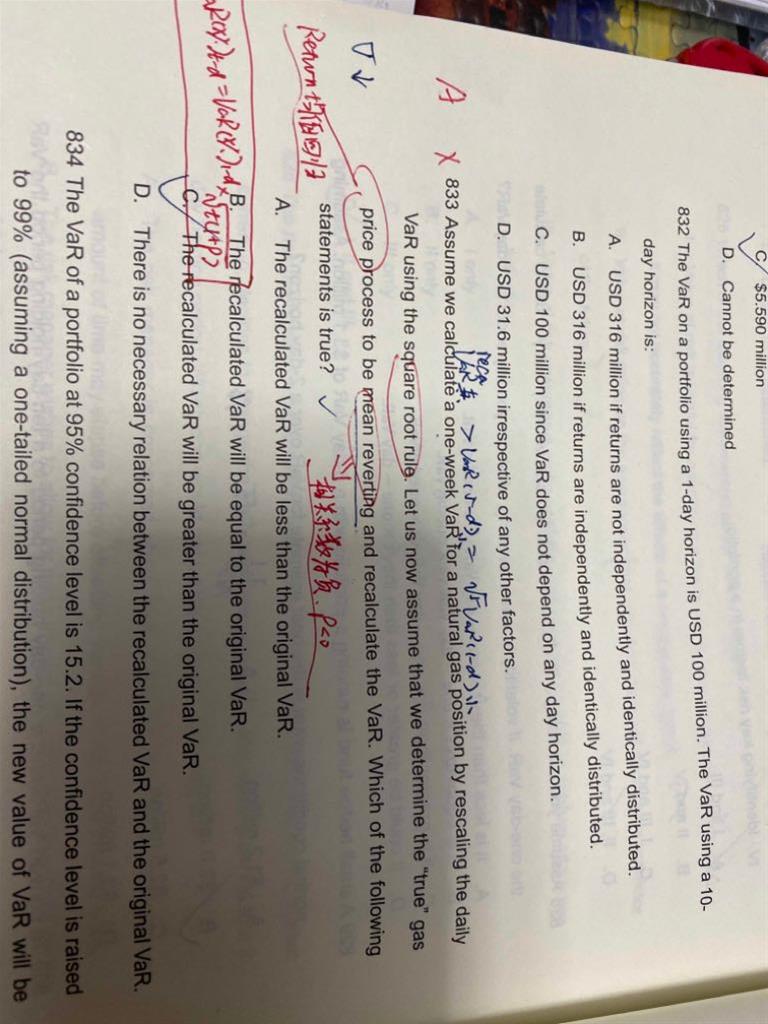

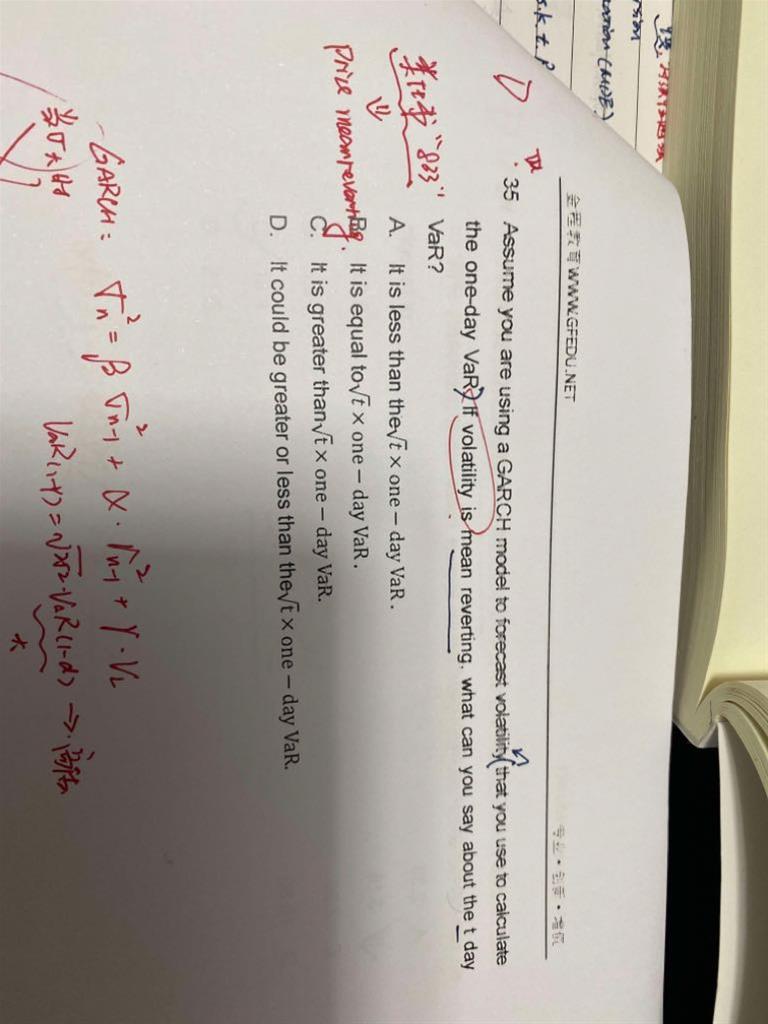

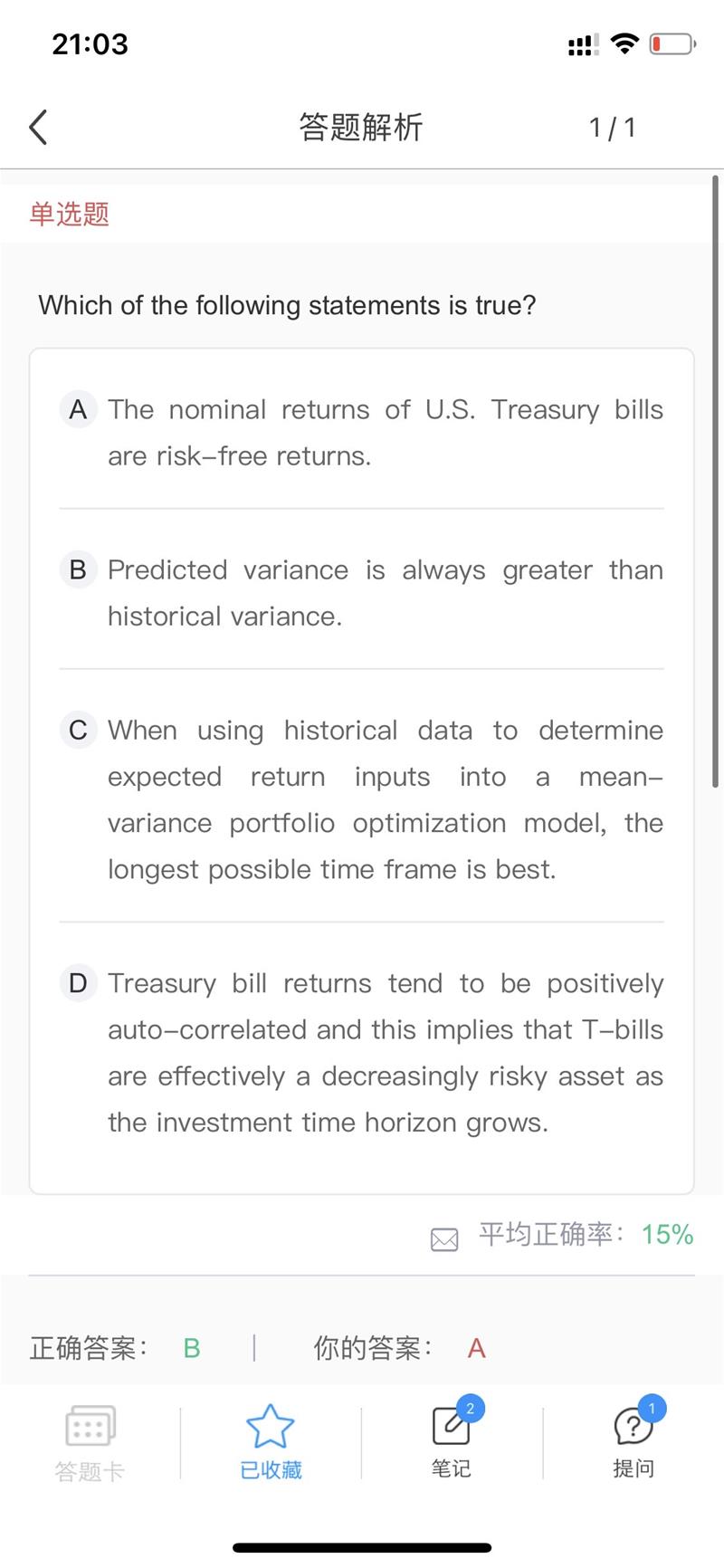

请问第三张图片的选项B说历史数据推算容易高估波动率,第二张图里的这道题说,波动率在有负归时,计算的VaR,有时大有时小。这两个说法矛盾吗? 第一张图说如果价格负归,VaR值偏小。这三种说法有什么联系吗?不好区分异同。

回答(1)

Cindy2020-10-27 16:28:13

Cindy2020-10-27 16:28:13

同学你好,均值回归有两种,一种是波动率的均值回归,还有一种是收益率的均值回归,

在波动率均值回归的情况下,如果原始的波动率水平在均值的上方,用平方跟法则会高估风险,因为平方跟法则假设波动率是不变的,但实际上波动率在下降,同理,如果原始的波动率在均值的下方,用平方根法则会低估风险。这就是平方根法则,它的假设前提是iid,也就是收益是独立同分布的前提。

在收益率均值回归的情况下,收益率均值回归表明他们之间的相关系数是负数,也就是说此时的rho是小于0的,新的VAR值是比以前的VAR值要小的。

不过对于收益率均值回归的情况,我们并没有接触过,这个咱们当成是课外知识了解一下就好啦

- 评论(0)

- 追问(2)

- 追问

-

那第三张照片说的历史方差总比预测方差小,预测方差不就是用garch模型吗?不是既可能比长期方差大,也有可能比长期方差小的吗?为什么说总比历史数据小呢?

- 追答

-

同学你好,GARCH模型是在第四门课我们学过的估计方差的方法,这个模型没有考虑其他因素,

你附上的第3张图片,应该是第1和第2门课的知识,知识点对应的不一样,预测波动率的时候,应该考虑到了其他因素(时间序列模型有讲过),考虑多了自然方差就大了,同学如果有忘记的话,可以回忆一下相关内容哦

评论

0/1000

追答

0/1000

+上传图片