ABC12342020-10-23 21:05:59

ABC12342020-10-23 21:05:59

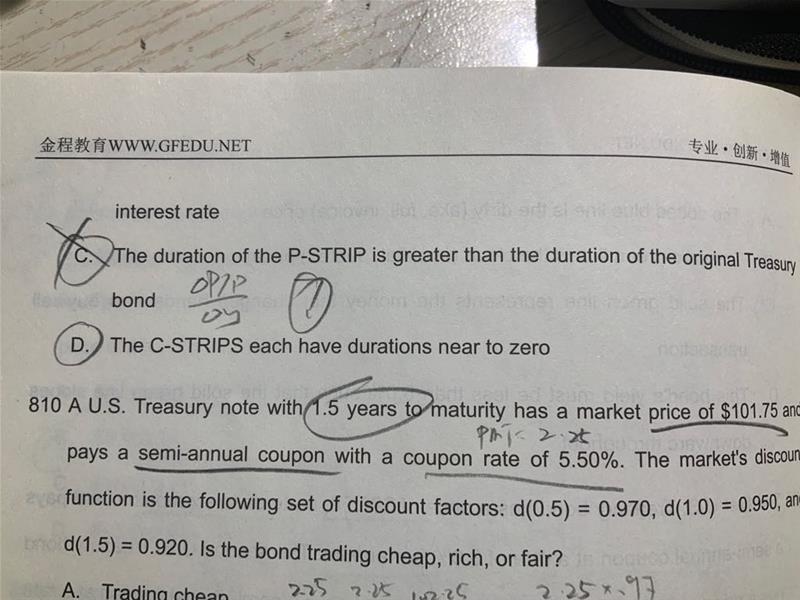

为什么本息剥离债券中的本金债的久期小于原始债券的久期呢

回答(1)

Adam2020-10-26 15:44:52

Adam2020-10-26 15:44:52

同学你好,你这是哪里看到的

- 评论(0)

- 追问(3)

- 追问

-

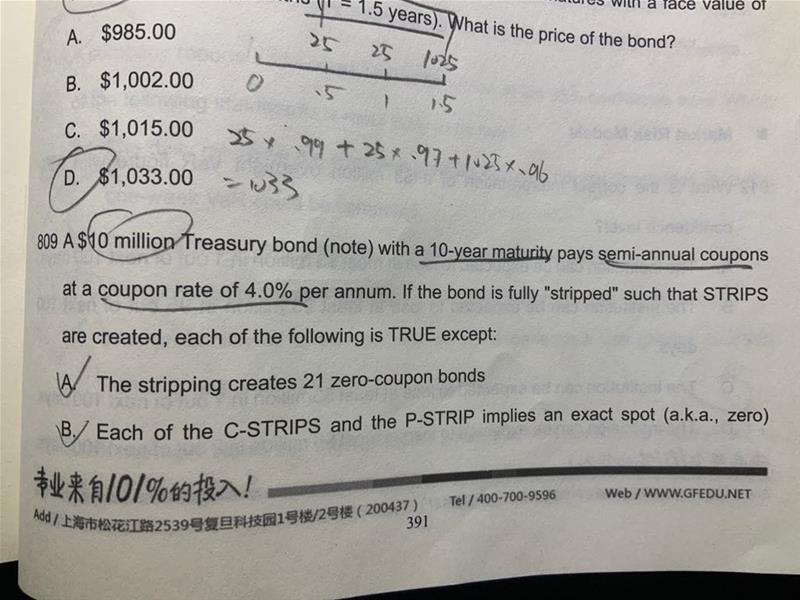

809题

- 追问

-

答案说d是错误的

- 追答

-

同学你好,C本身的说法是对的

麦考林久期的海以折现现金流为权重的现金流的平均回流时间。

零息债券的麦考林久期等于其到期期限。(也就是分离出来的P-strip,P-strip债券的麦考林久期=原始债券的期限)

原始债券:期中有coupon发生,所以平均是会流时间会缩短。因此麦考林久期小于其期限。

综上:原始债券的久期小于P-strip的久期

评论

0/1000

追答

0/1000

+上传图片