ABC12342020-10-22 17:59:31

ABC12342020-10-22 17:59:31

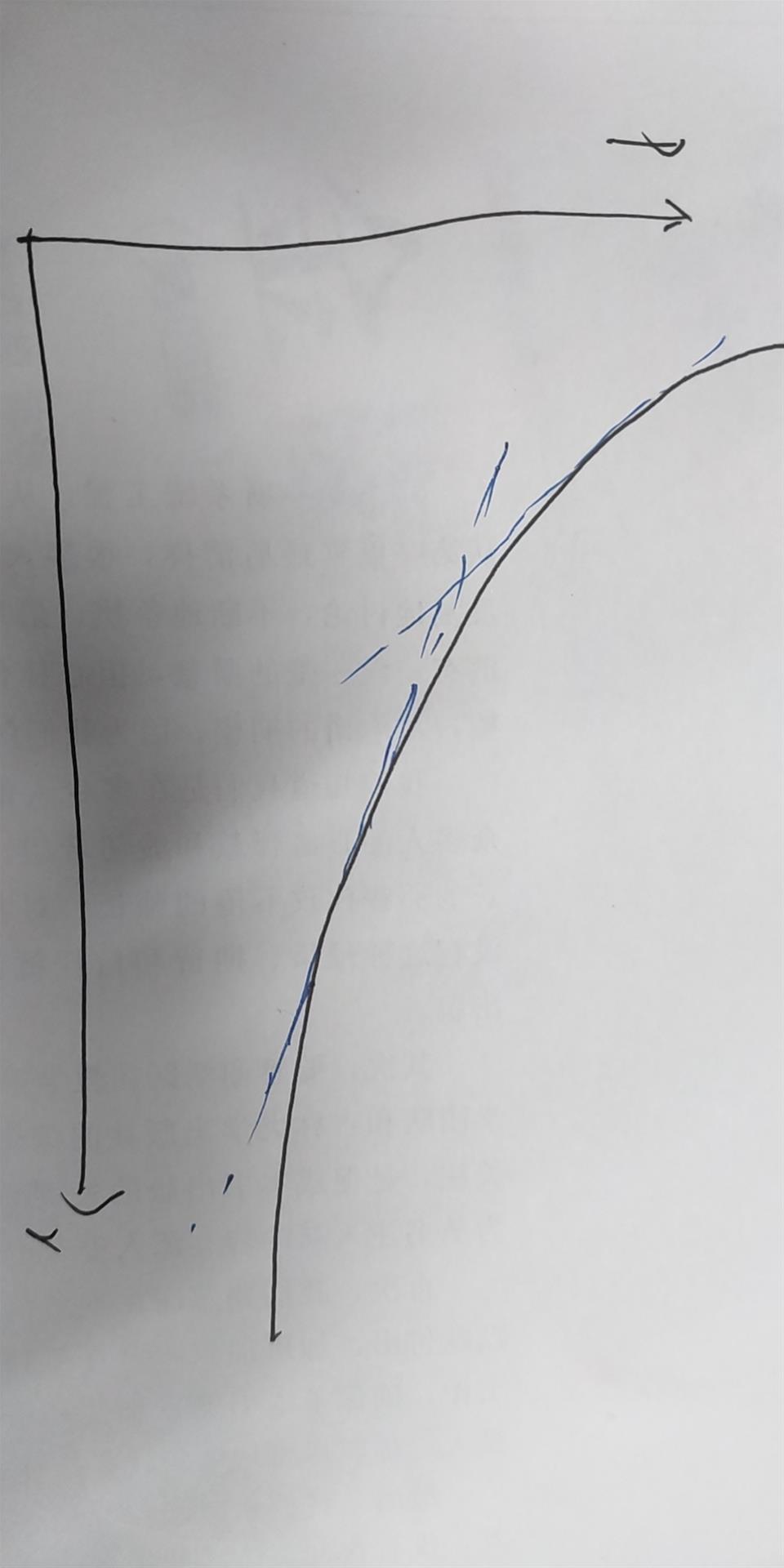

能不能从导数图像上来解释一下a c 和d

回答(1)

Adam2020-10-22 19:00:48

Adam2020-10-22 19:00:48

错误的是C选项,美元久期是负数的话,表明的是债券价格收益率之前的反向变动关系,这个和负凸性没有什么联系,所以这个是不对的

你做个切线就可以了

A选项,随着利率上升,债券价格下跌,可以通过DV01来刻画债券价格的下跌情况,由于债券是凸的,所以下跌的会比较平缓,这就是positive convex,正确

B选项,有效久期考虑的期限结构发生平行移动,债券价格的改变量,这是正确的,

D选项,如果美元久期随着利率上升,在增加的话,说明债券是正凸的,确实是这样的,由于债券价格随收益率的变化曲线是向右弯曲的,随着横轴利率增大,斜率是在慢慢增加的,斜率就是美元久期,所以D选项正确

- 评论(0)

- 追问(2)

- 追问

-

对于a选项 如果是正凸图像 随着利率上升价格下降 dv01也就是切线不应该是由负斜率趋于平稳 也就是逐渐增大吗?题目说dv01逐渐减小不是说反了?还是说的绝对值?

- 追答

-

DV01=d*p*0.0001.

是不带负号的。所以这是个绝对值

评论

0/1000

追答

0/1000

+上传图片