蔡同学2020-10-20 01:04:25

蔡同学2020-10-20 01:04:25

588的binary的call的价值为何不是C=sn(d1)-ke(-rt)n(d2)来计算,答案是40e(-qt)n(d1),这个q是sigma25%,为何用这个公式?是因为是asset而不是cash的两值期权原因吗? 另外问一句,effective hedging is possible because of the strong( and positive)correlation between movements in cash prices and futures prices,有效对冲为何是现金价格和期货价格运动方向正相关呢,正相关不是不能抵消吗?

回答(1)

Adam2020-10-20 15:12:52

Adam2020-10-20 15:12:52

同学你好。

C=sn(d1)-ke(-rt)n(d2)这是完整的看涨期权的计算。

而两值期权只是完整的期权的一部分。

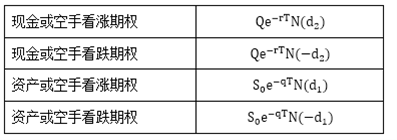

买入资产或空手看涨期权,同时卖出现金或空手看涨期权可以构造出一个普通的看涨期权。如图

至于计算直接记住就好了,是通过BSM模型推导出来的,比较复杂。(其实就是BSM公式的一部分。这里的Q表示的就是K,也就是一个现金)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片