李同学2020-10-19 19:15:55

李同学2020-10-19 19:15:55

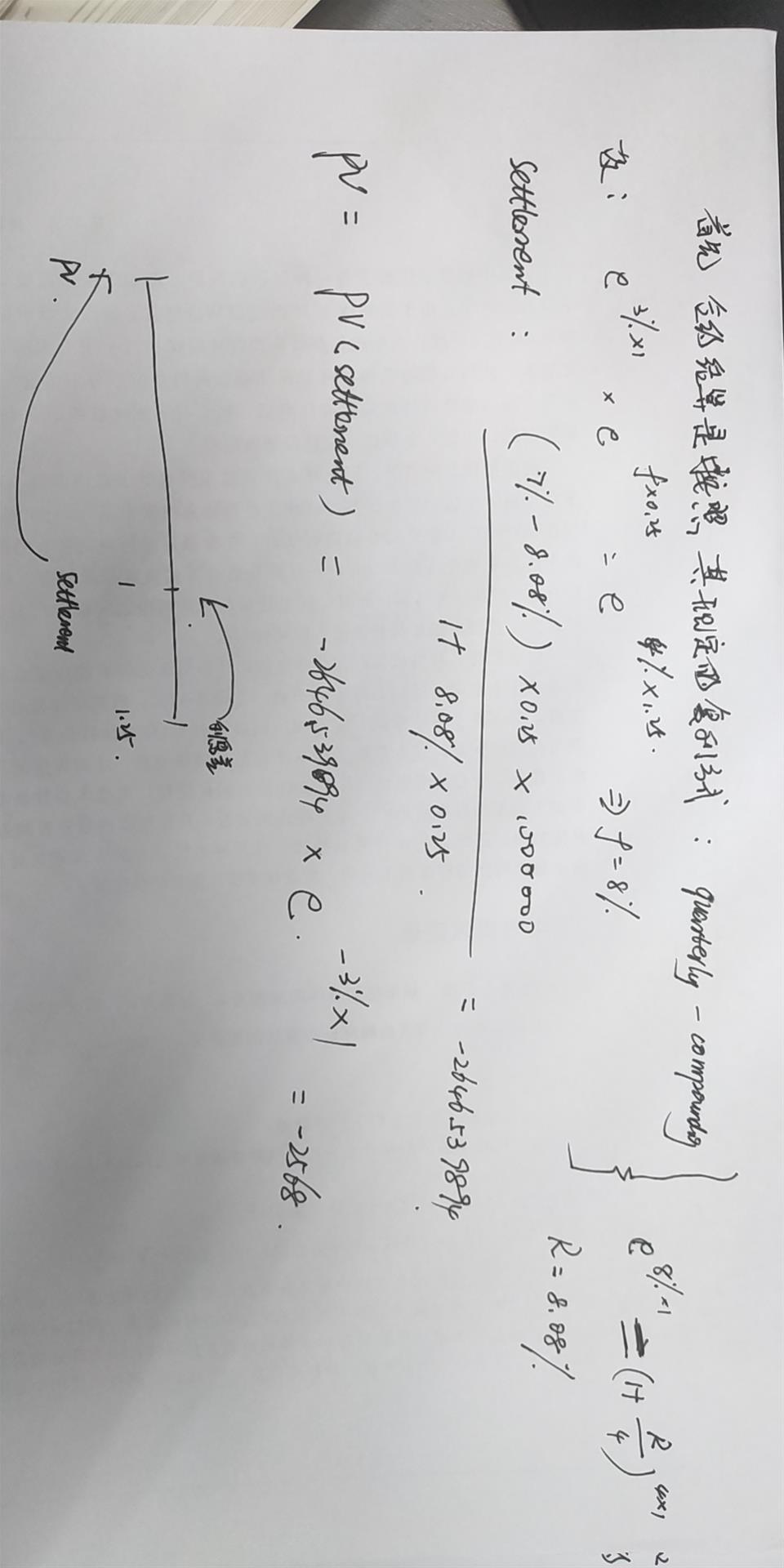

老师辛苦~❤~ 见图,问: 1、FRA的settlement计算,是用到期日的利率(浮动利率)进行单利折现,折现到交割日,对吗? 2、FRA的价值计算,是用无风险利率进行复利折现、折现到签合约的那天,对吗? 3、我不明白估值的公式,分母上1+RF*T,这个是在干嘛?

回答(1)

Adam2020-10-21 11:26:31

Adam2020-10-21 11:26:31

同学你好,

1. FRA的settlement计算,根据今年最新的原版书的内容是按照一般复利来进行计算的,其中按书上的约定,由于基本都是货币市场利率,即短期利率,故复利期间与约定利率的期限一致。所以用的是FRA到期日确定的浮动利率进行一期的复利折现,折现到交割日。

2. FRA的价值计算是按照市场利率进行折现的(具体复利方式按市场利率复利方式而定),折现到需要计算价值的这一天,不是签合约的这一天,签合约的这一天一般价值为0。

3. 估值公式分母上是(1+年化利率*期限调整),即利率给定的都是年化利率,但是需要根据每年的复利期限进行调整。例如,如果每半年复利,那么就是(1+年化利率*0.5)。这也就是settlement

其实PV(),这个()里就是settlement的值,也就是对settlement进行折现

- 评论(0)

- 追问(3)

- 追问

-

老师,你说的“其实PV(),这个()里就是settlement的值,也就是对settlement进行折现”,我想问:做到settlement之后,接下来,怎么做这个PV,过程是?

- 追问

-

老师,能给我贴一道,计算FRA价值的题目、解析,吗?

- 追答

-

按照题目题目给的利率水平折现

Assume the one-year zero rates is 3% and the fifteen month zero rate is 4% with continuous compounding. What is the value of a forward rate agreement that enables the holder to earn 7% expressed with quarterly compounding, for a 3-month period starting in one year on a notional of $1,000,000?

评论

0/1000

追答

0/1000

+上传图片