Jophia2020-10-19 09:49:45

Jophia2020-10-19 09:49:45

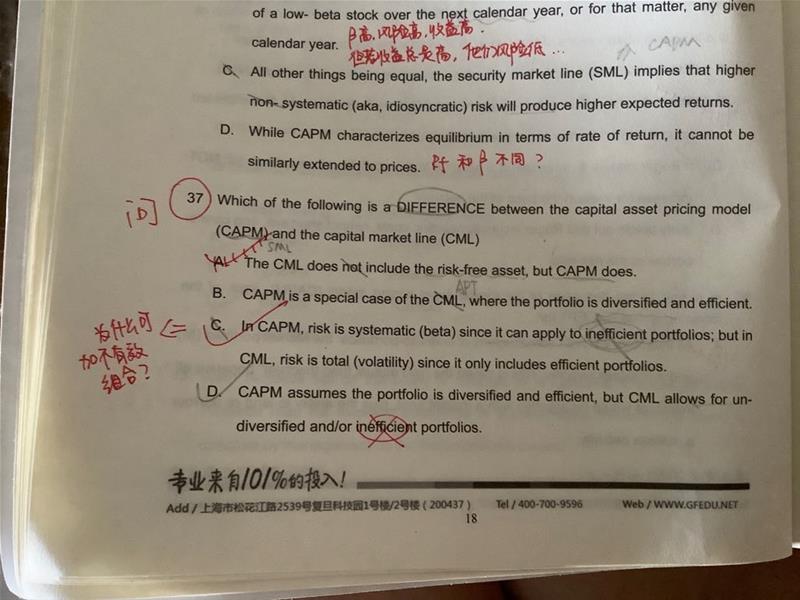

为什么CAPM可以加不有效组合?他不是只衡量系统性风险,所以应该是最有效率的嘛?

回答(1)

Jenny2020-10-22 12:00:41

Jenny2020-10-22 12:00:41

同学你好,在用sml(sml是capm的具体计算和图形表达)计算收益时,我们只考虑它的系统性风险,也就是说他可以有非系统性风险,但是只有系统性风险这部分才能获得风险补偿(也就是收益)。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片