青同学2020-10-17 17:29:31

青同学2020-10-17 17:29:31

不知道这里floating bond是怎么算的

回答(1)

Adam2020-10-19 18:23:36

Adam2020-10-19 18:23:36

同学你好,其实很简单。

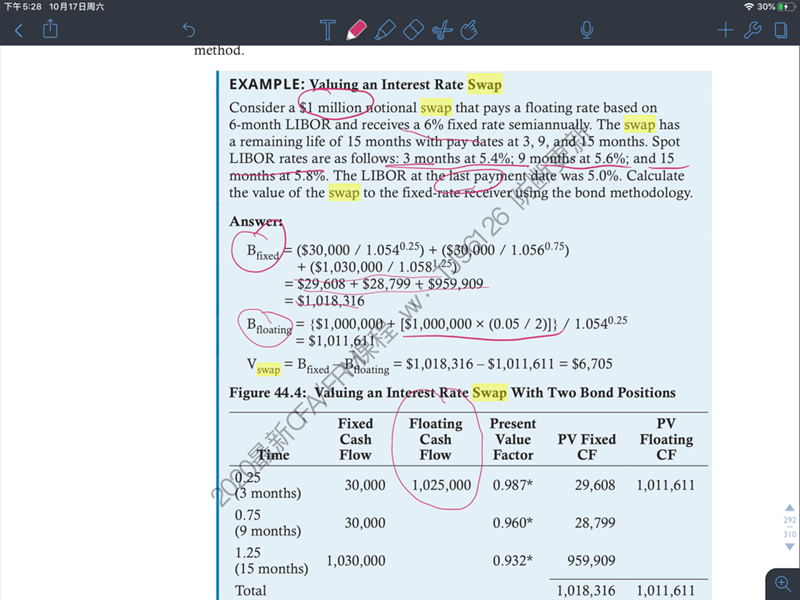

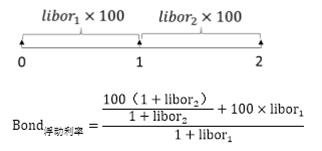

要算浮息债的价值,就是未来现金流求和,在这里不能把2时刻的现金流直接折现到0时刻,因为在0时刻投资者不知道投资者2时刻支付的现金流是多少,投资者只有在1时刻才能知道,所以,直接计算期初价值是不现实的,投资者在计算浮息债价值的时候,要用一个迂回的方式,先折到1时刻,在1时刻的时候投资者可以知道1-2时刻的利率,再加上1时刻的利息现金流,再折到0时刻,所以浮息债的价值计算,是用先折一期再折一期的方式计算出来的,一般用一般复利来进行计算。假如说投资者现在要计算浮息债0时刻的价值,浮息债的价值:最终算出来就是100。

推而广之:可以得出结论:

如果现在是在付息日,付息之后,浮动利息债券的价值一定等于它的面值,所以这里不需要计算,直接代入面值就可以了。

如果是在两个付息日之间去确认付息日债券价值的话,将下一个付息日本金和利息的收益,折现到当前时点即可。

- 评论(0)

- 追问(7)

- 追问

-

libor以半年报价是什么意思啊

- 追问

-

为什么是1000000(1+0.5/2) 不是1000000(1+0.5/4)

- 追答

-

同学你好,这个LIBOR是按半年复利的年利率

- 追问

-

那应该是只算0-0.25的coupon 则就是0.05/4呀 为什么是0.05/2呢

- 追答

-

同学你好,

债券价值是未来现金流的贴现求和呀,未来会在0.25时刻发生一笔coupon。

将coupon以及后面的现金流折现到0,就是债券价值呀

- 追问

-

但是只有0~0.25他是持有的呀 前面-0.25~0也要算进去吗

- 追答

-

要的。实际上就是全价

评论

0/1000

追答

0/1000

+上传图片