谭同学2020-10-16 15:56:16

谭同学2020-10-16 15:56:16

看不懂....

回答(1)

Adam2020-10-16 16:34:30

Adam2020-10-16 16:34:30

同学你好

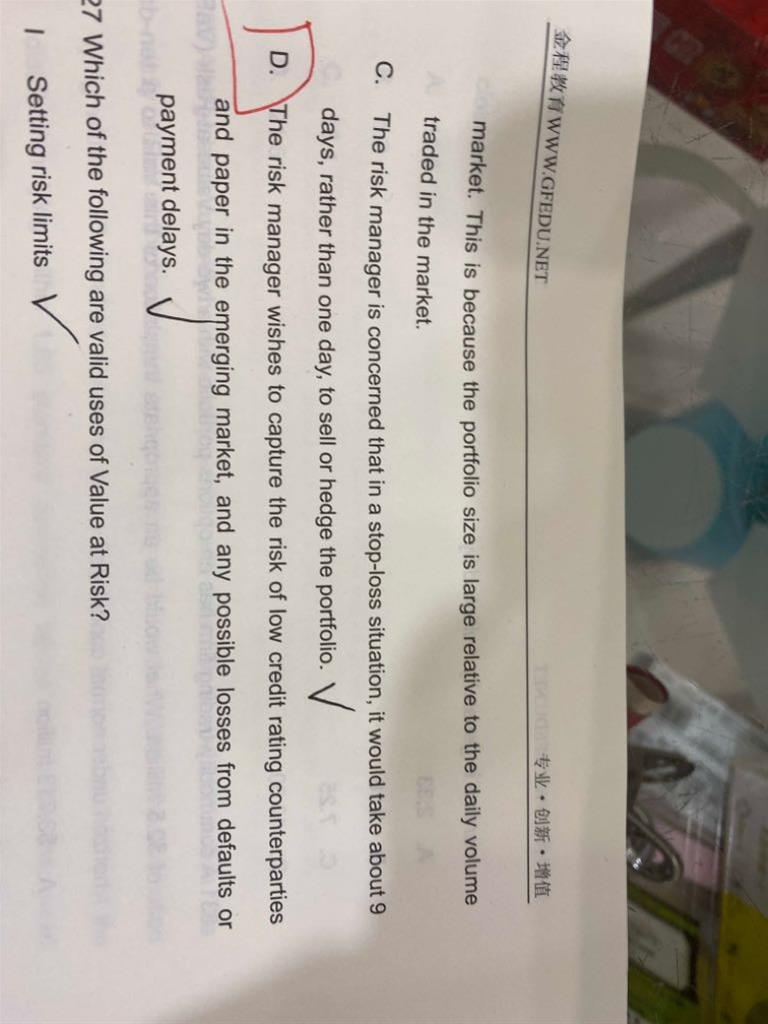

这个题把VAR的holding period从1天提升到9天,问的是这么做的原因是不包括哪个。首先需要明确的是比较低的信用评级与改变VAR的holding period几乎是没有什么联系的,其余的选项表示可能和市场上的流动性、portfolio size、 还有一些特定的要求都是有关系的。

题目问的是VAR计算期间从一天变成九天的理由不包括哪个?

答案:选D 信用评级低的对手风险与VaR所使用的期间没有啥关系。

A:考虑流动性的缺失,期间长一点的数据更可靠,有说服力

B:考虑对冲交易的价格影响,可能对冲的头寸过大,需要一段时间让市场反应

C:考虑止损情况,通常需要九天而不是一天来卖或者对冲(现实当中大单也不是一天就卖光的,而是拆成小单慢慢卖)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片