谭同学2020-10-16 15:26:42

谭同学2020-10-16 15:26:42

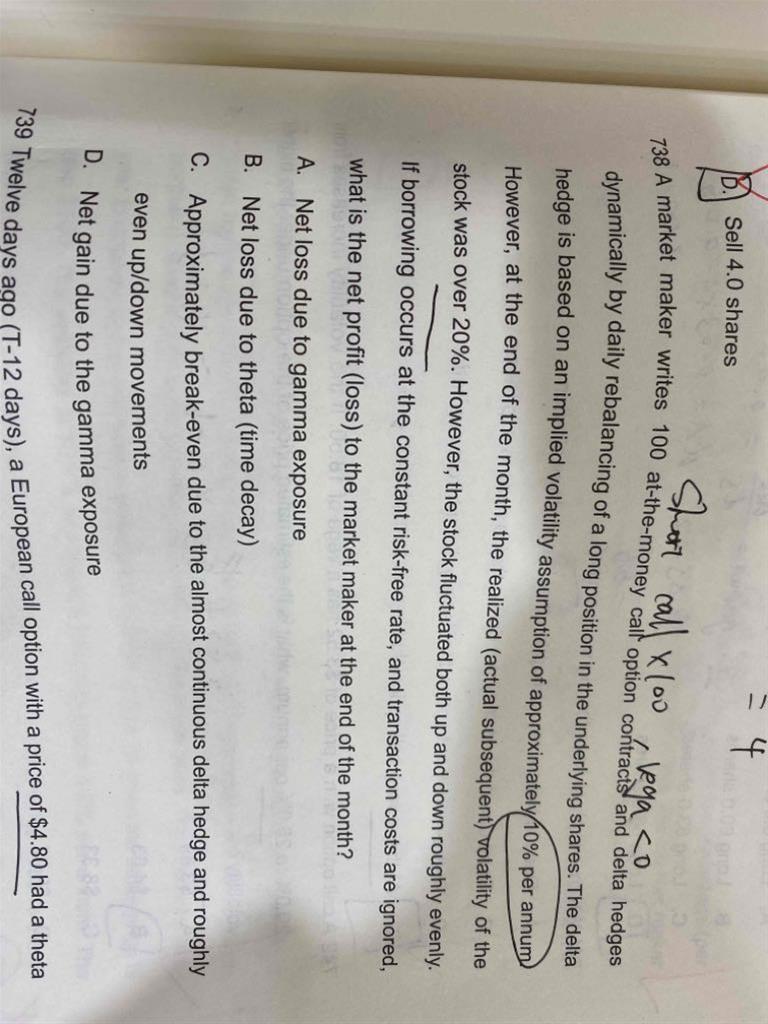

请老师解释一下

回答(1)

Adam2020-10-16 16:22:34

Adam2020-10-16 16:22:34

同学你好,

期权和债券很相似的。

债券:由于凸性的存在,会使得债券价格在上升(利率下降)时比duration方法上升的更多。债券价格在下降(利率上升)时比duration方法下降的更少。

期权也是一样,期权的权利金是一条曲线,gamma衡量的是曲度。所以在债券波动较大(如20%)的时候,gamma对call的买方来说是好事。

对于卖方来说是坏事。(这题他是期权卖方)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片