凌同学2020-10-15 17:53:16

凌同学2020-10-15 17:53:16

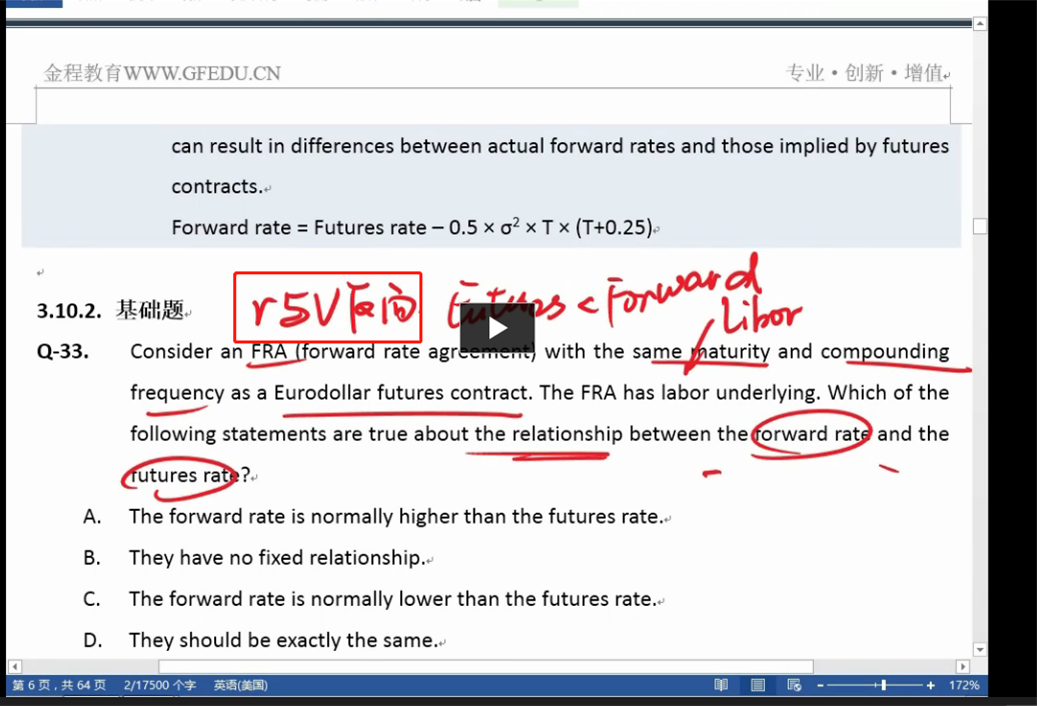

这是什么推出的?怎么利率和合同价值成反比,futures就小于forward了?

回答(1)

Adam2020-10-15 19:07:26

Adam2020-10-15 19:07:26

同学你好,

当负相关时,当利率上升,期货价值下降,对于期货的多头而言,产生亏损,亏损产生的融资费用以较高的利率进行融资(因为负相关,此时利率上升),当利率下降,对于期货的多头而言,负相关,期货价格上升,保证金余额上升,多余的保证金可以取出以当前较低的利率进行投资。综上所述,当利率与资产价格负相关时,期货赚钱的时候赚的钱更少,亏钱的时候亏的钱更多,期货相比较远期,吸引力更差,所以此时期货价格低于远期价格。

你也可以从这个公式得到:远期利率=期货利率-0.5*sigma方T1T2

所以对应的期货利率高,那么期货的价值就低(因为负相关嘛)

- 评论(0)

- 追问(2)

- 追问

-

这道题也没说是负相关还是正相关啊

- 追答

-

FRA与欧洲美元期货这一对儿,默认的就是负相关哦。

因为欧洲美元期货价值与利率是反向的。

评论

0/1000

追答

0/1000

+上传图片