Muko2020-10-11 14:15:55

Muko2020-10-11 14:15:55

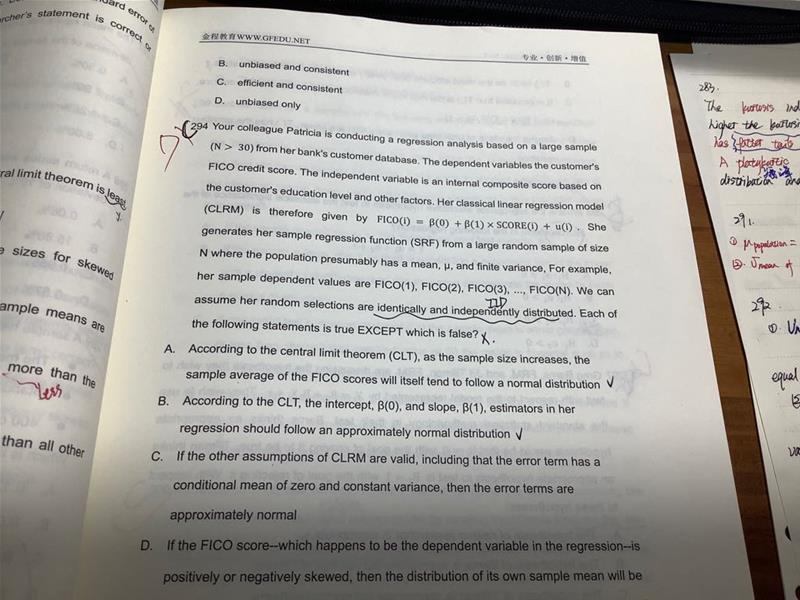

老师,这个294题的C D选项不太明白,🙏

回答(1)

Jenny2020-10-12 14:10:56

Jenny2020-10-12 14:10:56

同学你好,C选项,在线性回归假设中,残差项是服从正态分布N~(0, SIGMA^2); 同时跟自变量不相关,所以方差是稳定的。D选项,线性回归的假设是没有对y作出要求的,通常也是由x来解释y,是不能由y去反推的分布或者x的性质。所以D是错的。

- 评论(0)

- 追问(2)

- 追问

-

老师,我还是不能理解这个D选项为何是错的

- 追答

-

你仔细看一下D项,他说的是如果y,或者说被解释变量是有偏的,那么我们可以由他得到倒推样本均值的分布,并且是违反了线性回归的假设。首先,线性回归是没有对y进行假设的,所以不会违反假设,其次,模型是用x(样本数据)去解释y,并不能由y去反推样本的特征。

评论

0/1000

追答

0/1000

+上传图片