momo2019-10-28 19:10:38

momo2019-10-28 19:10:38

momo

momo老師 請問 627 為什麼不選c 628 關於累積概率95% 為什麼是100000沒有明白

回答(2)

Adam2019-10-28 19:39:37

Adam2019-10-28 19:39:37

同学你好,

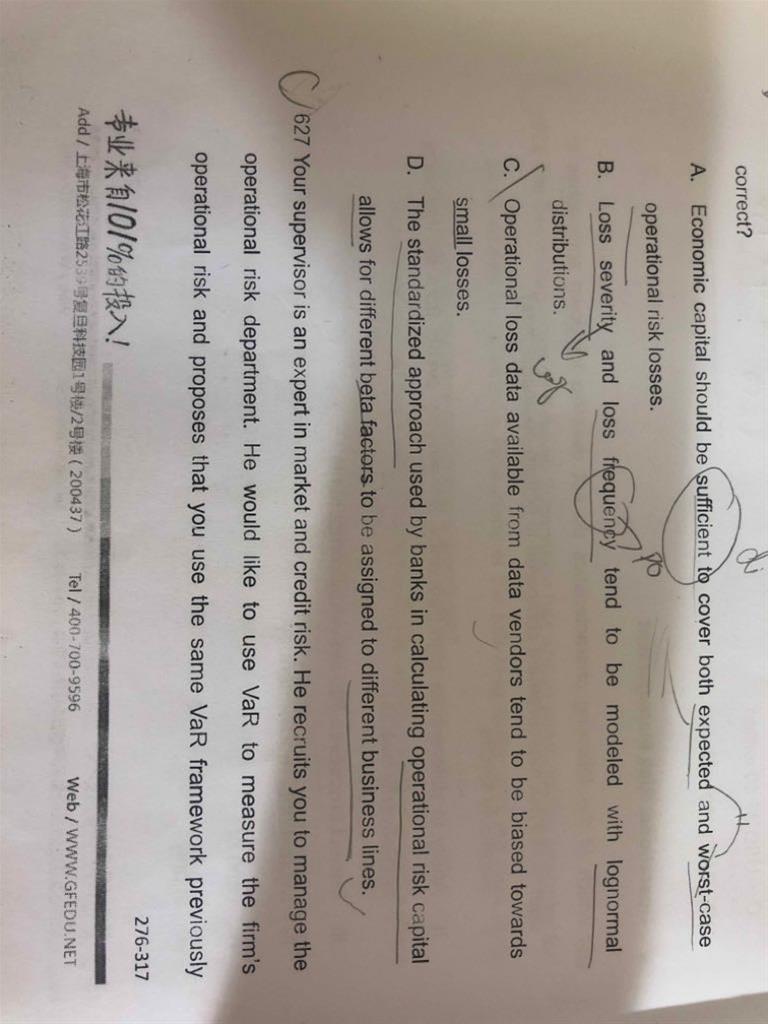

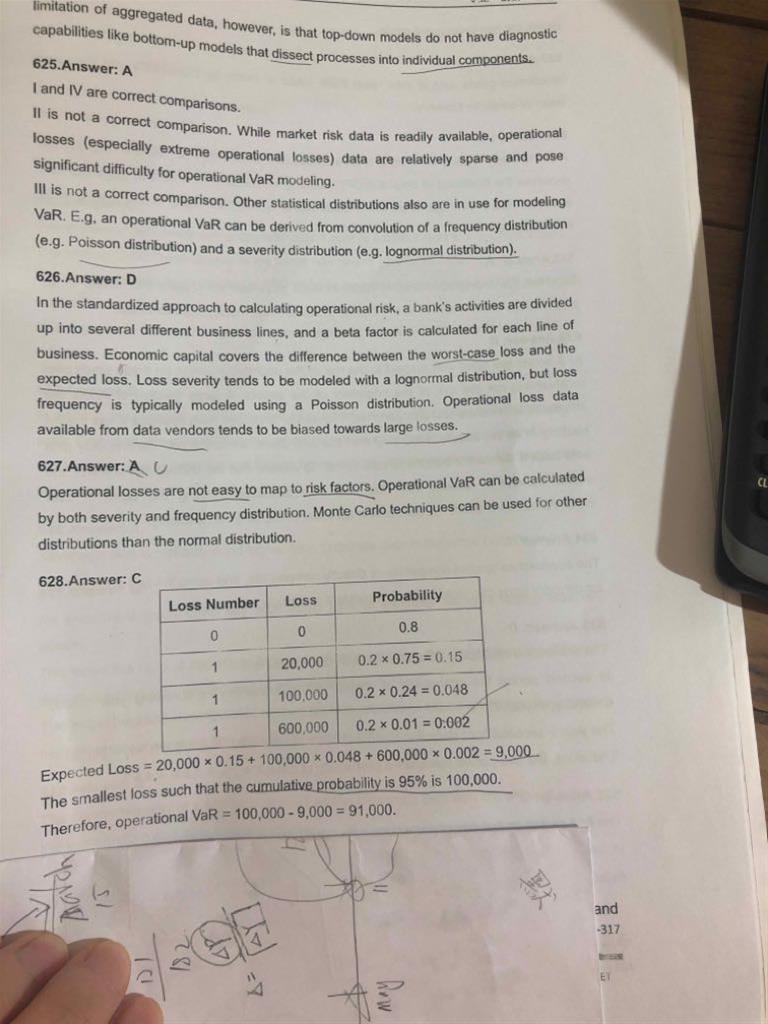

627:C选项错在信用风险的VAR就是WCL-EL,要考虑严重程度的,市场风险的VAR就是VAR,没有WCL的概念,这是两者的主要区别没有什么只考虑频率分布的概念

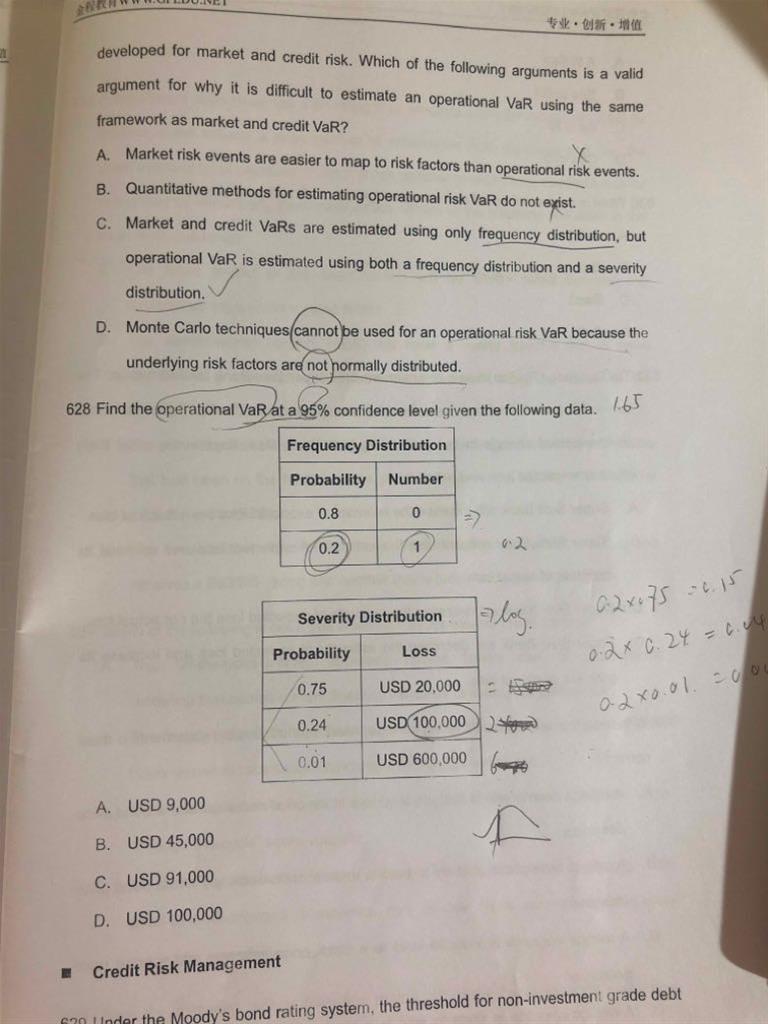

628:选择100000是根据审慎性原则的

- 评论(0)

- 追问(1)

- 追问

-

請問審慎性原則是根據機率累積選擇而不是損失大小嗎? 為何是difference between expected loss and 100000

Wendy2019-10-29 17:52:04

Wendy2019-10-29 17:52:04

这个题中根據機率累積選擇并不能确定哪个比较好,审慎性原则指的是这个时候宁愿选择大一些的值作为损失(以这样的损失数据作为VaR值,预留的抵御风险的资本金也会多一下,可以更好的管理风险)

difference between expected loss and 100000,这个是操作风险VaR的定义。这里可以做一个记忆。这个在二级才会强调的

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片