回答(1)

最佳

黄石2026-04-13 10:26:27

黄石2026-04-13 10:26:27

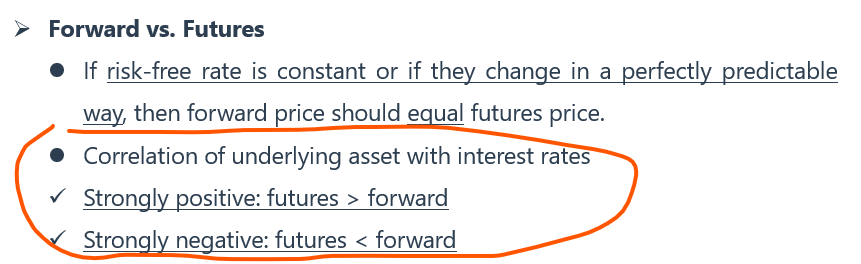

同学你好。这里涉及的是课件116页的结论,见下图。如果期货价格和利率呈反向关系,那么期货价格涨/跌,则利率倾向于下降/上升。如果期货价格涨,此时期货的多头是获利的,保证金账户收到更多的钱,但这些钱只能按照更低的利率水平去进行投资;如果期货价格跌,此时期货的多头是亏损的,需要按更高的利率借钱去补保证金账户的窟窿。然而,对于一个其它条件均相同的远期合约,上述问题是不存在的,因为远期合约是到期一次性结算。因此,价格与利率的反向关系对于期货多头而言是更不利的,对此期货多头需要获得补偿,补偿就体现在futures price偏低、低于forward price(说简单些就是让期货多头相比于远期多头少付点)。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片