秦同学2026-01-13 00:17:43

秦同学2026-01-13 00:17:43

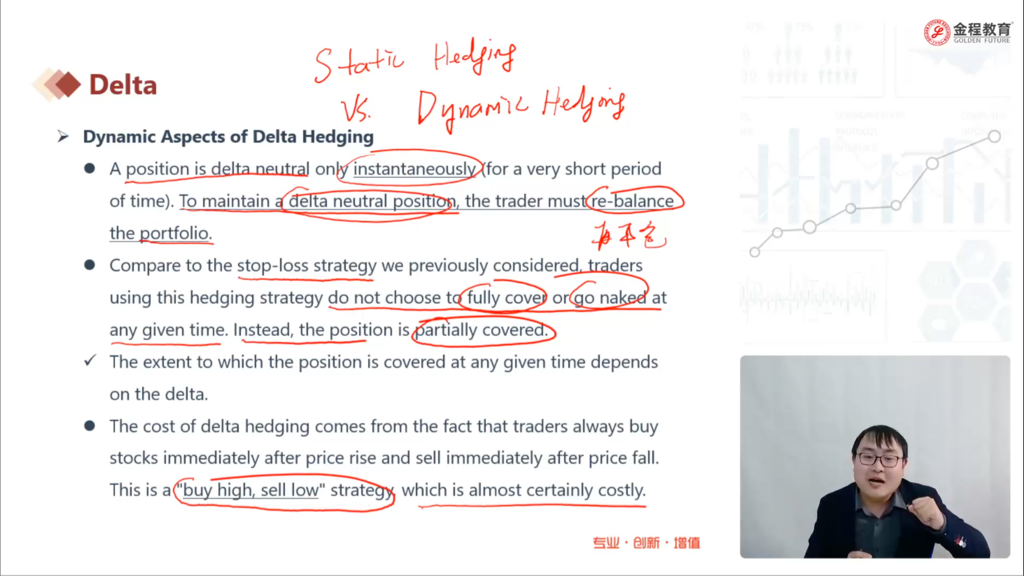

老师,为什么delta hedging只能应对标的资产小幅的价格变动

回答(1)

最佳

黄石2026-01-19 09:28:42

黄石2026-01-19 09:28:42

同学你好。因为期权价格本身是股票价格的非线性函数,而delta只是期权价格对股票价格的一阶导数。若不考虑更高阶的导数、只基于delta计算期权价格对于股票价格的敏感性的话,那只有当股票价格发生小幅变动的时候这个敏感性估计得会比较准,见下图泰勒展开。故基于此所做的对冲也只有在股票价格发生小幅变动的时候会比较靠谱。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片