回答(1)

黄石2025-10-13 17:34:13

黄石2025-10-13 17:34:13

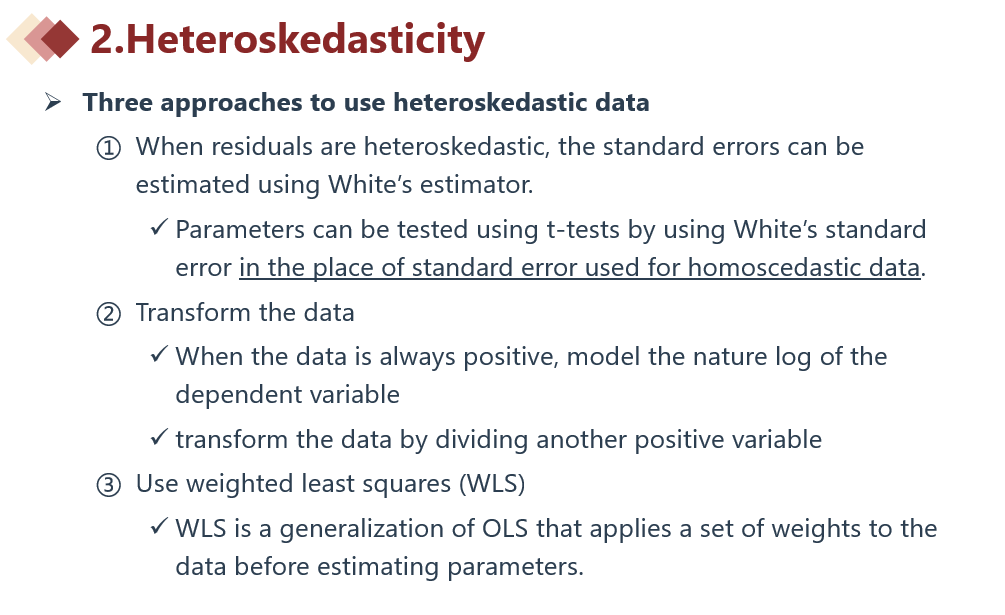

同学你好。Heteroskedasticity-robust standard error是White standard error的别称,意为在出现异方差的情形下依然稳健的标准误。White standard error见下图(207页)。

- 评论(0)

- 追问(2)

- 追问

-

老师,White Standard error在这里要怎么理解呢,是什么意思啊

- 追答

-

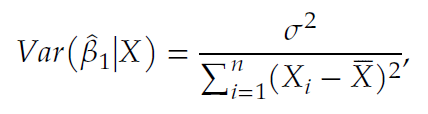

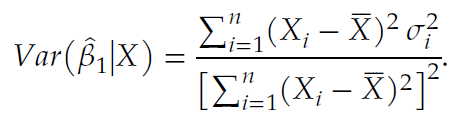

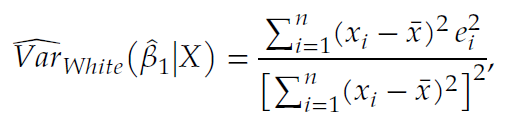

同学你好。考试的时候记住White standard error是数据存在异方差时应使用的标准误即可,不会考的再深了。具体而言,OLS假设中有一条同方差的假设,即条件于X,e的方差为常数。在该假设下,回归系数的方差的推导和计算变得非常简洁(推导结果见图1;此处假设单元线性回归,考虑的是解释变量前的斜率系数,其中σ^2为误差项的方差,该式开根后即可得到对应的标准误),且在OLS有效性中扮演着重要的角色——同方差是确保OLS是BLUE的核心假设之一。然而,如果数据存在异方差,那么基于同方差假设计算得到的系数标准误就不准确了。在不假设同方差的条件下推导得到的回归系数方差见图2,开根即可得到标准误。可见其中σ是带有角标i的,意味着误差的方差/标准差受到具体个体的影响,而不是恒定的常数。White于1980年提出了对于图2中公式的可靠估计,见图3,图3即为White standard error,其中e是回归中的残差。

评论

0/1000

追答

0/1000

+上传图片