183****60672025-11-06 09:38:18

183****60672025-11-06 09:38:18

183****6067

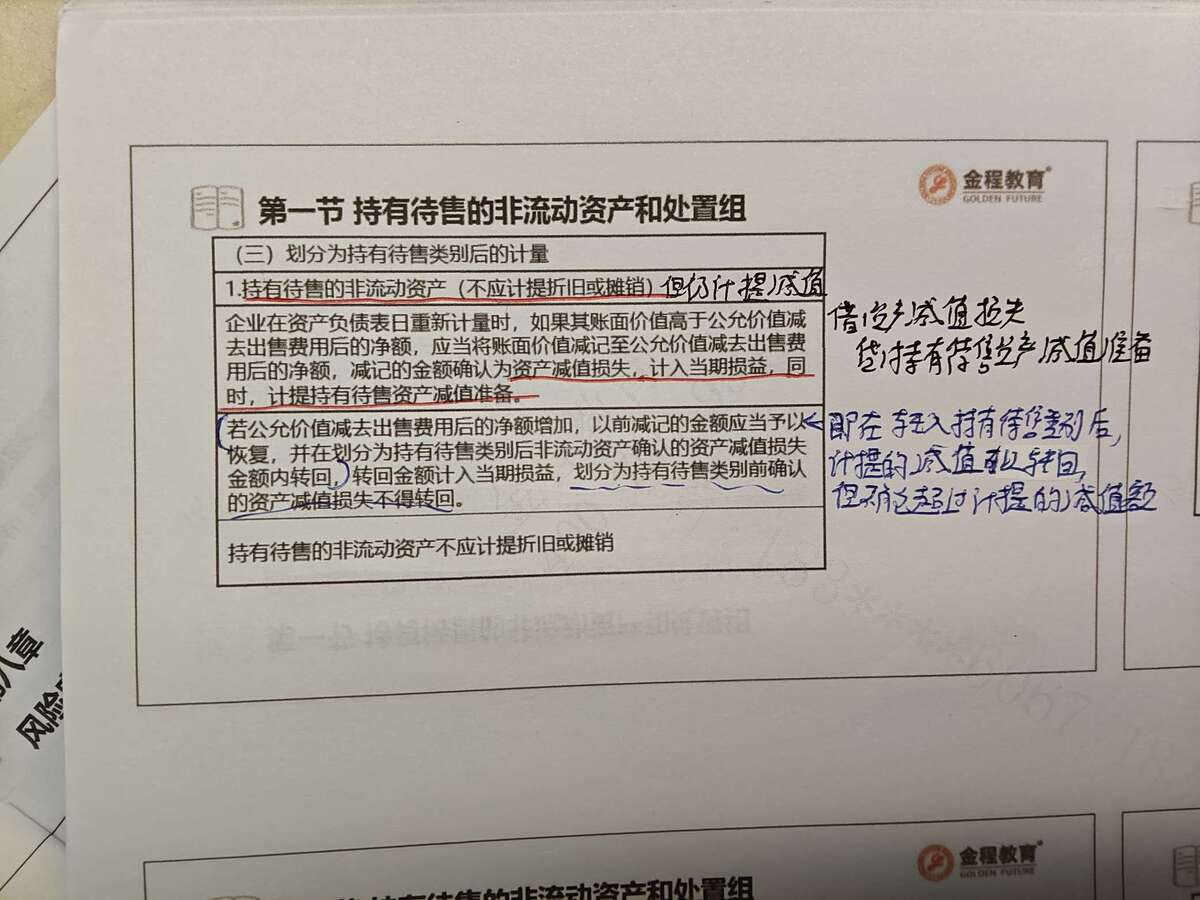

183****6067这个题目,为什么存货和应收账款的减值是转入持有待售资产减值准备的科目,但是固定资产和无形资产的减值准备是直接转走呢,

回答(1)

ss2025-11-07 11:28:47

ss2025-11-07 11:28:47

同学你好,固定资产和无形资产的减值准备之所以不“转入”,是为了严格遵守“长期资产减值不得转回”的原则,同时将划分持有待售时新发生的减值与历史上已发生的减值清晰地区分开来。存货/应收账款(作为处置组的一部分)的计量模式发生了变化,划分持有待售前的计量模式为成本与可变现净值孰低 / 预期信用损失模型;划分持有待售后的计量模式作为处置组整体,按账面价值与公允减出售费用净额孰低计量,将原减值准备转入“持有待售资产减值准备”。

- 评论(0)

- 追问(2)

- 追问

-

但是这道题目,这些流动资产的减值是转为持有待售之前就计提的减值啊。我们讲义说,划分为持有待售之后的减值是可以转回的,但是划分为持有待售之前的减值损失还是不能转回啊。那这还是要在当日就把以前计提的流动资产减值转入持有待售资产减值科目吗。

- 追答

-

同学你好,划分为持有待售之前的长期资产类的减值是不能转回的,但是存货等这些流动资产的减值是可以转回来的

评论

0/1000

追答

0/1000

+上传图片