Ava2024-07-11 11:08:51

Ava2024-07-11 11:08:51

bottom up的各个postion就是里面每个持仓个股是吗?持仓个股的相对风险拆分,benchmark是什么?绝对的标准差,是和平均值比较求出标准差,每个个股有平均值,所以能求出一段时间标准差。那top down呢,用什么benchmark来相对拆分风险,绝对的也可以求出平均值,怎么就不能求出标注差了呢?

回答(1)

开开2024-07-15 17:12:06

开开2024-07-15 17:12:06

同学你好,

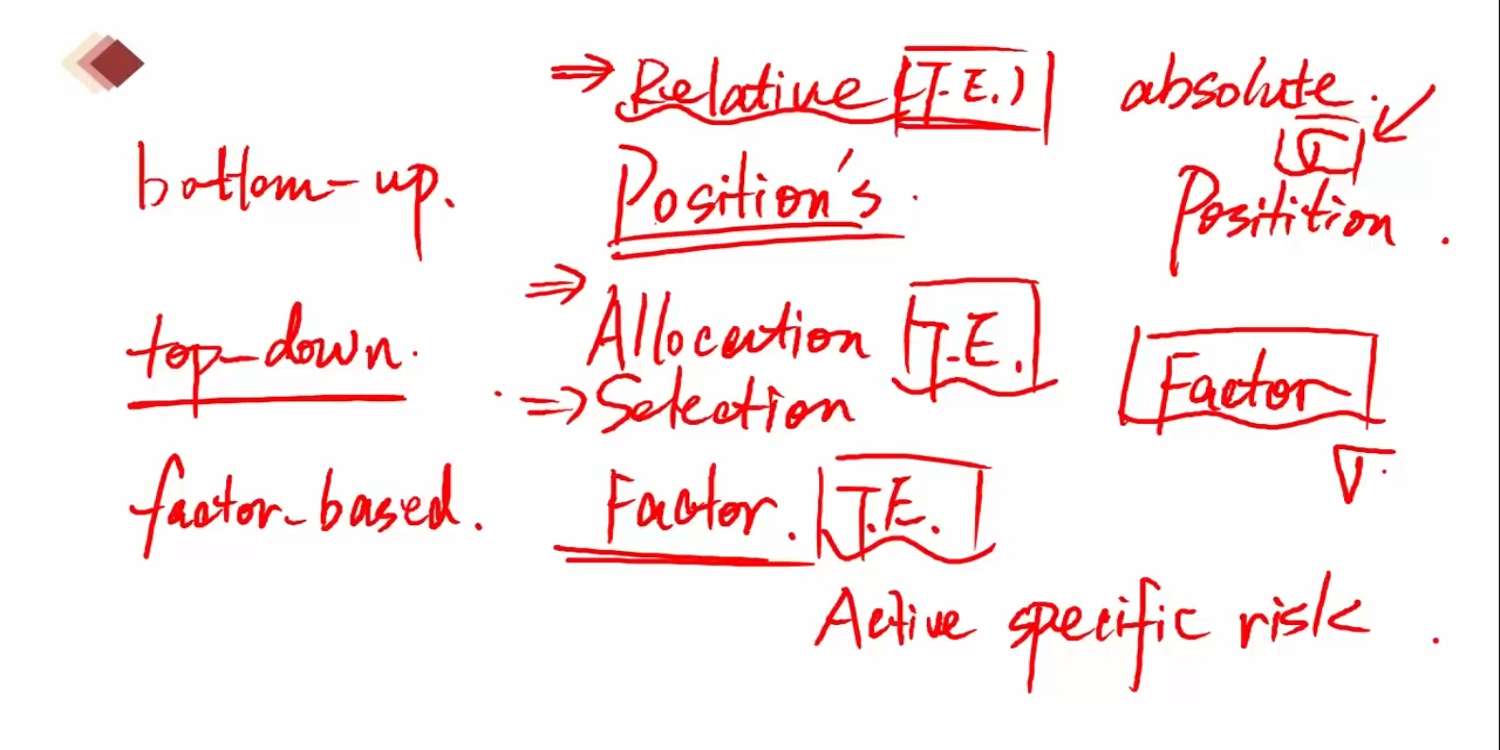

1、bottom up的各个postion就是里面每个持仓个股是吗?

是的

2、持仓个股的相对风险拆分,benchmark是什么?

这个要看基金选了什么benchmark

3、绝对的标准差,是和平均值比较求出标准差,每个个股有平均值,所以能求出一段时间标准差。那top down呢,用什么benchmark来相对拆分风险,绝对的也可以求出平均值,怎么就不能求出标注差了呢?

Top down我们默认为从市场、规模和风格等因子的角度去做决策,而非具体到个股选择,因此在分析风险时也通过因子的角度,根据多因子归因模型来分解这些风险的来源。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

就是不理解top down,风险归因时候,relative尺度衡量风险是和benchmark比较tracking error,具体怎么比较,比如不同allocation的标准差和该资产在benchmark portfolio下标准差不同,比较大小吗?

这里老师又说因为没有压根没有benchmark所以无法进行绝对风险比较?allocation单个行业或者selection一组股票的标准差不能求吗?为什么前面说benchmark后面又没有benchmark不能比较

- 追答

-

同学你好,

relative和absolute是两种不同的风险归因逻辑。

relative考虑的是和benchmark不同的风险,所以要和benchmark的比较的

而absolute看的是绝对风险,不需要和benchmark进行比较,只考虑基金自身的风险来源就可以了

关于risk attribution书上只有定性的介绍,没有讲具体怎么计算

评论

0/1000

追答

0/1000

+上传图片