Ava2024-07-11 11:00:08

Ava2024-07-11 11:00:08

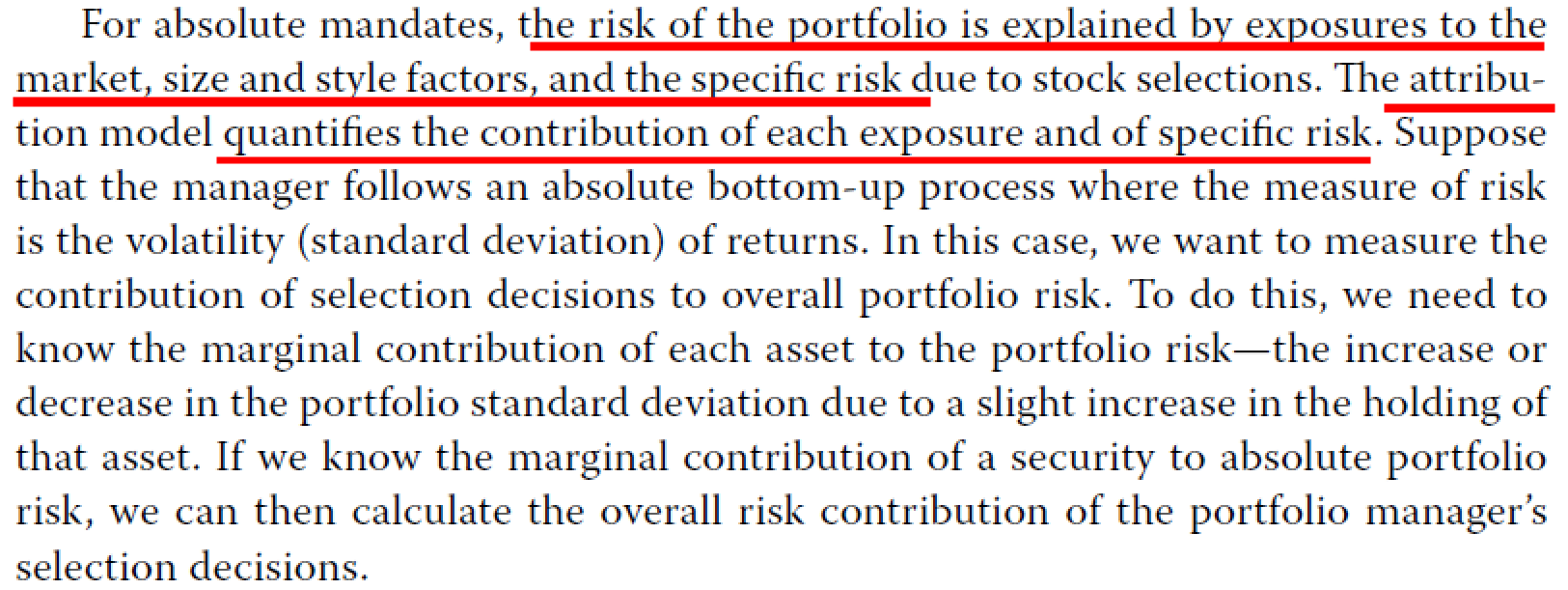

这里比较的是绝对的标准差,top-down下标准差归因不能通过行业的收益标准差和选股的收益标准差衡量吗,为什么说是没有,这里解释的逻辑不合理啊

回答(1)

最佳

开开2024-07-15 16:54:53

开开2024-07-15 16:54:53

同学你好,

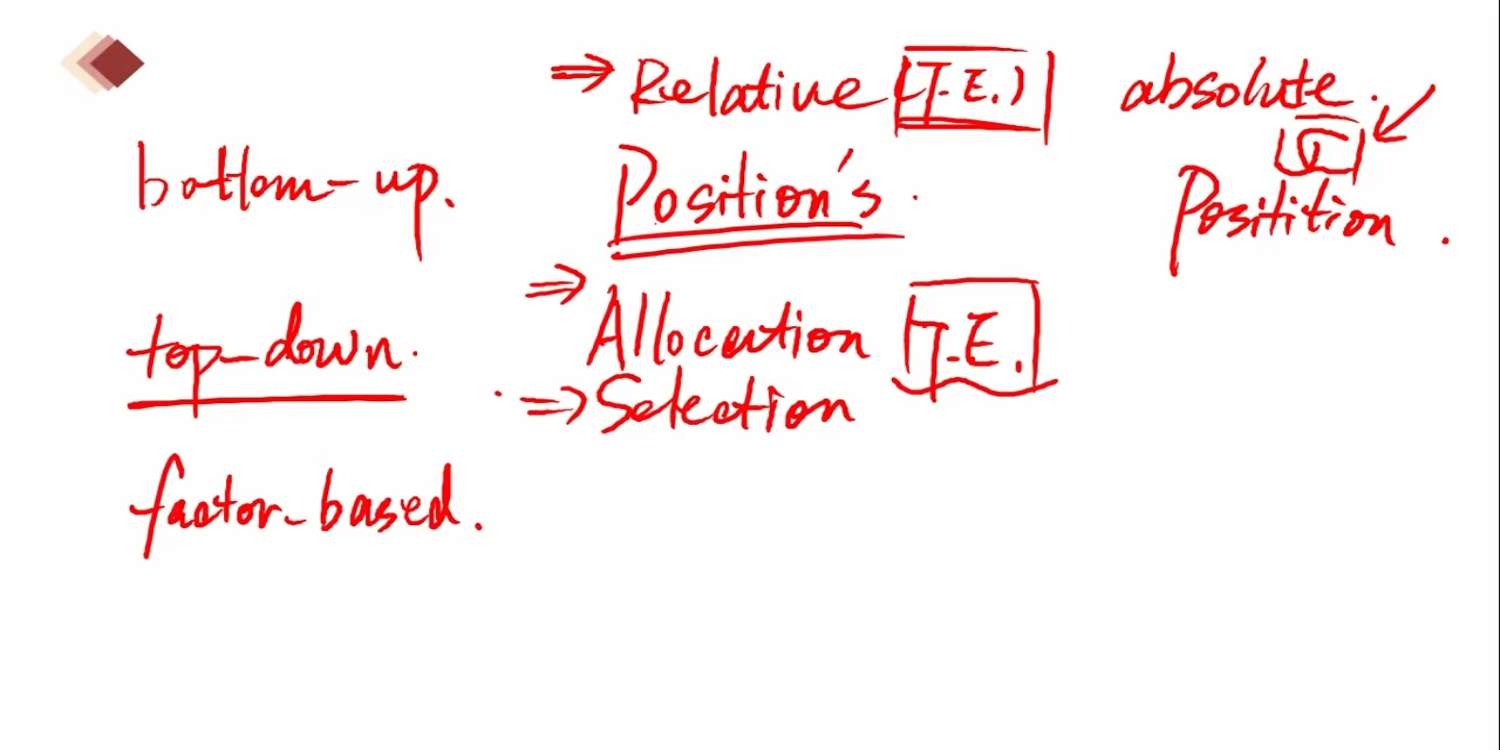

可以参考下原版书中的解释,原版书中认为在absolute的情况下,组合的风险主要由market, size and style factors这些因子以及specific risk构成。所以,不论从top down还是factor-based,我们都把投资者决策带来的风险归因为这些

风险因子带来的风险,也就是看组合在这些因子上由多少敞口,分别带来多少波动率,以及选股带来的specific risk。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片