Ava2024-07-11 09:04:31

Ava2024-07-11 09:04:31

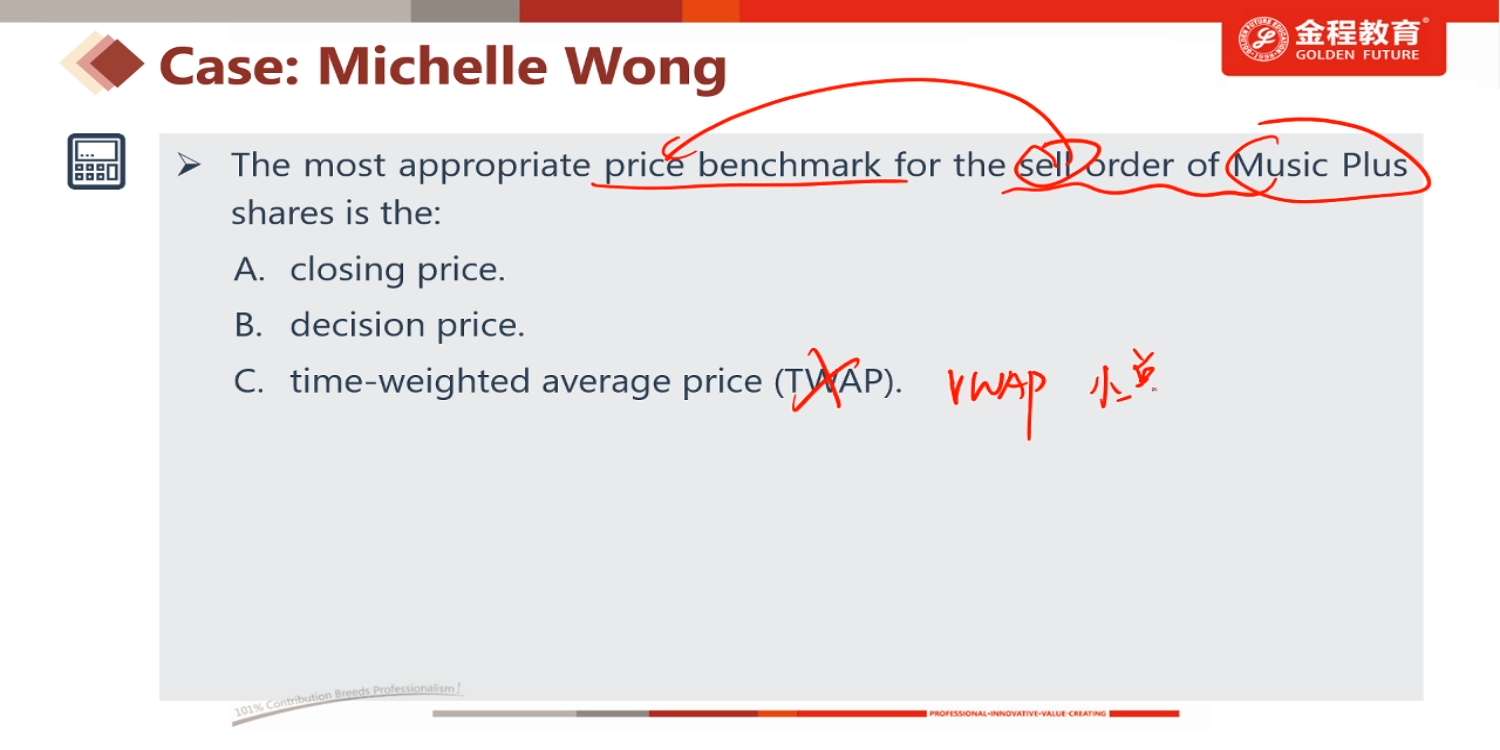

PVAP和VWAP作为benchmark都是过去一段时间还是当天事后?为什么只适用于小单?VWAP不是本来就侧重了大单吗

回答(1)

最佳

开开2024-07-15 16:01:45

开开2024-07-15 16:01:45

同学你好,

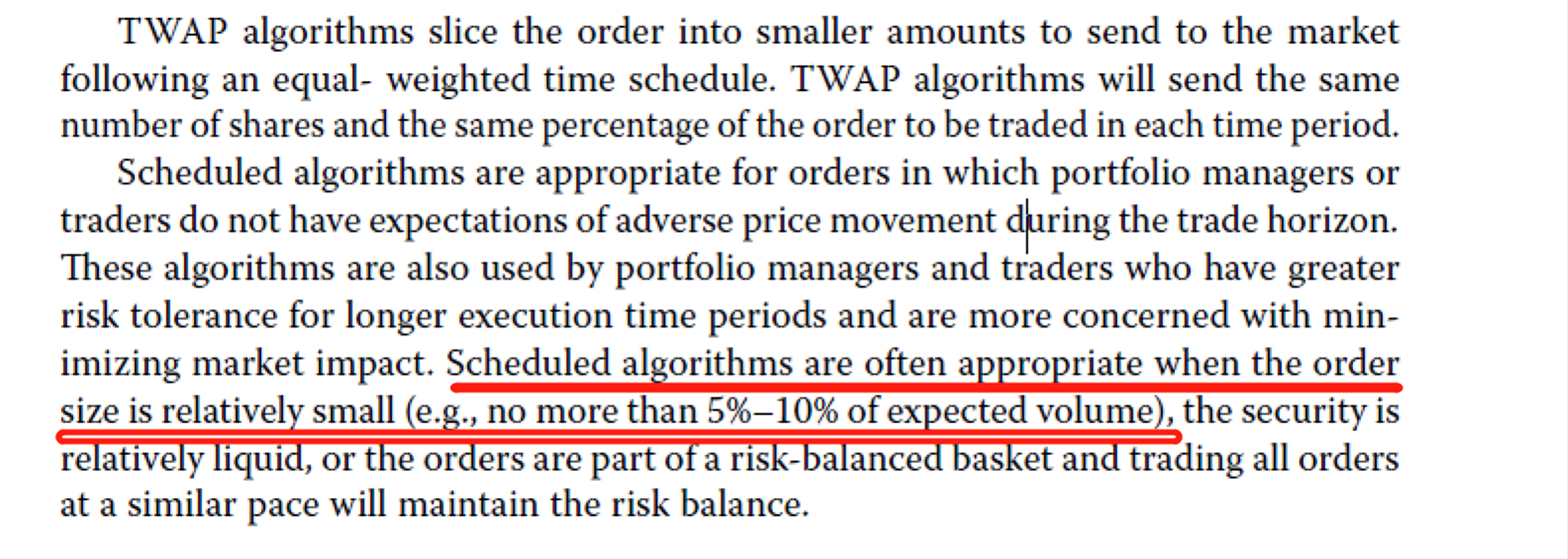

TWAP和VWAP作为 price benchmark的时候的没提到适用大单还是小单。TWAP和VWAP在作为交易策略的时候,比较适用于订单量相对较小的订单(见图)。

VWAP和TWAP作为benchmark都是用当天的平均价格计算的。因为benchmark和algorithm不同,是交易完成了事后去评估,所以交易当天的交易数据都是知道的。

而如果作为algorithm,TWAP很简单,每个交易间隔内下相同的量的订单即可,而VWAP则是根据过去一段时间在每个交易时段的平均成交量来确定每个时段下多少订单的。

TWAP每个时间段交易量是平均分配的,因此排除了当天交易中的异常值的。而这个异常值通常就是在高点出现大量卖单,而在低点出现大量买单。Wong是认为该股票是高估了,因此想快速卖出,是有可能在高点大量卖出的,那么Wong的这笔订单本身就是个outlier,因此就不能用排除outlier的TWAP去做benchmark来评估交易。

比如说,做决策是价格是15.22,但基金经理认为这个价格是高估的,而且价格很可能快速恢复正常(即下降)。如果用TWAP去进行评估,那么当天的平均TWAP是要低于15.22的,那么相对于decsion price,用TWAP去评估交易员这笔卖单的表现,就会高估交易员的表现。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片