丁同学2024-07-10 23:29:01

丁同学2024-07-10 23:29:01

Q4,两个comments没有太理解是什么意思,是要强行记忆吗?为什么convex?为什么对于implied volatility的敏感度降低?怎么记啊这个?如果是简答题考,会怎么出题目?怎么回答比较好

查看试题回答(1)

最佳

Emma2024-07-12 16:08:39

Emma2024-07-12 16:08:39

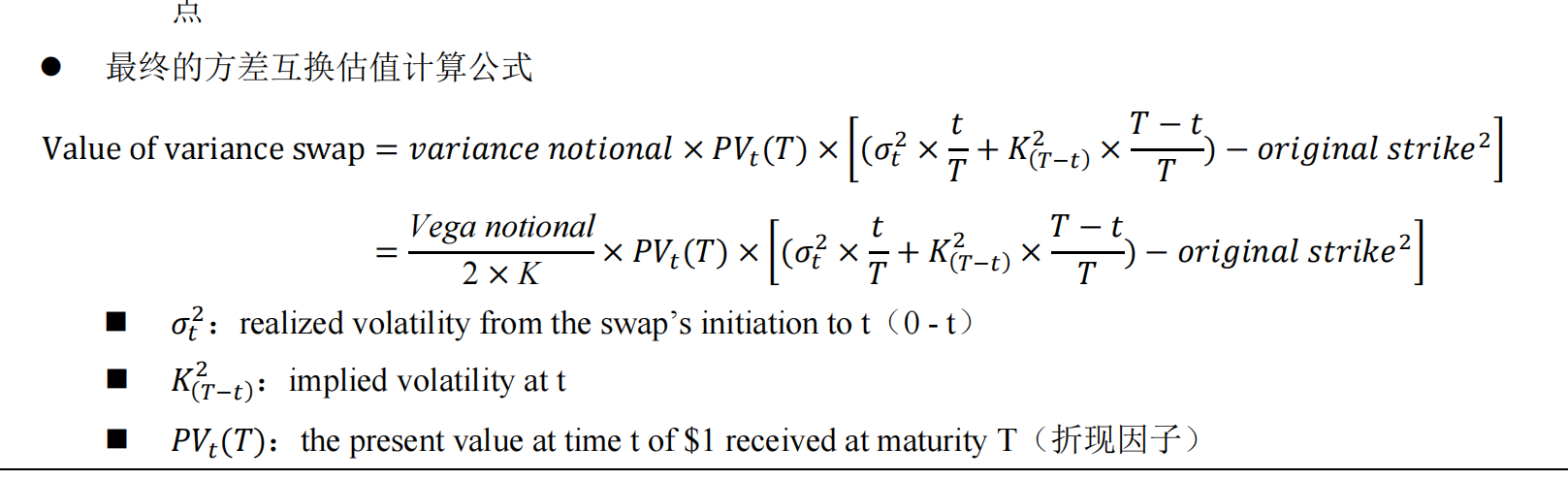

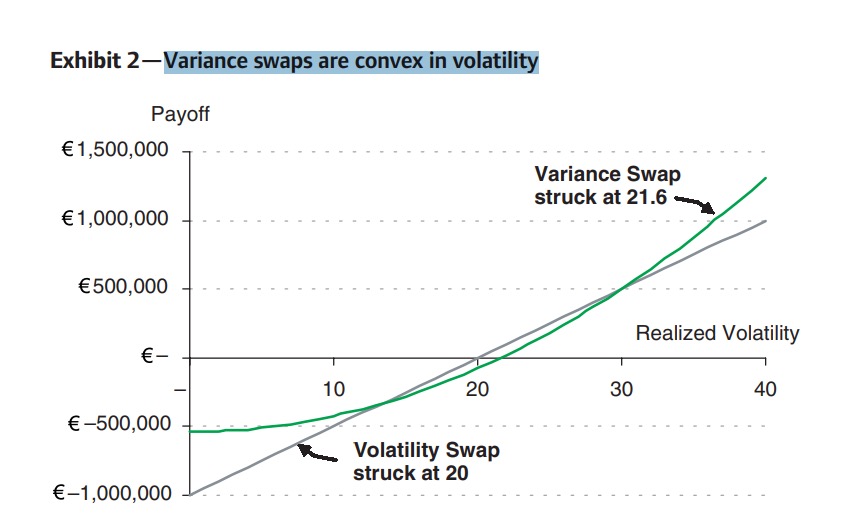

同学,你好,第一个Comment,你看图一的公式记忆,随着时间的流逝t 变大,这个value 越来越不取决于implied volatility ,更多地受已实现的volatility 的影响.第二个Comment,是说variance swap 也有凸性,参照图二记忆。variance swap 重点掌握计算和相关的性质判断。

祝顺利通过考试!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片