阴同学2024-07-09 23:15:35

阴同学2024-07-09 23:15:35

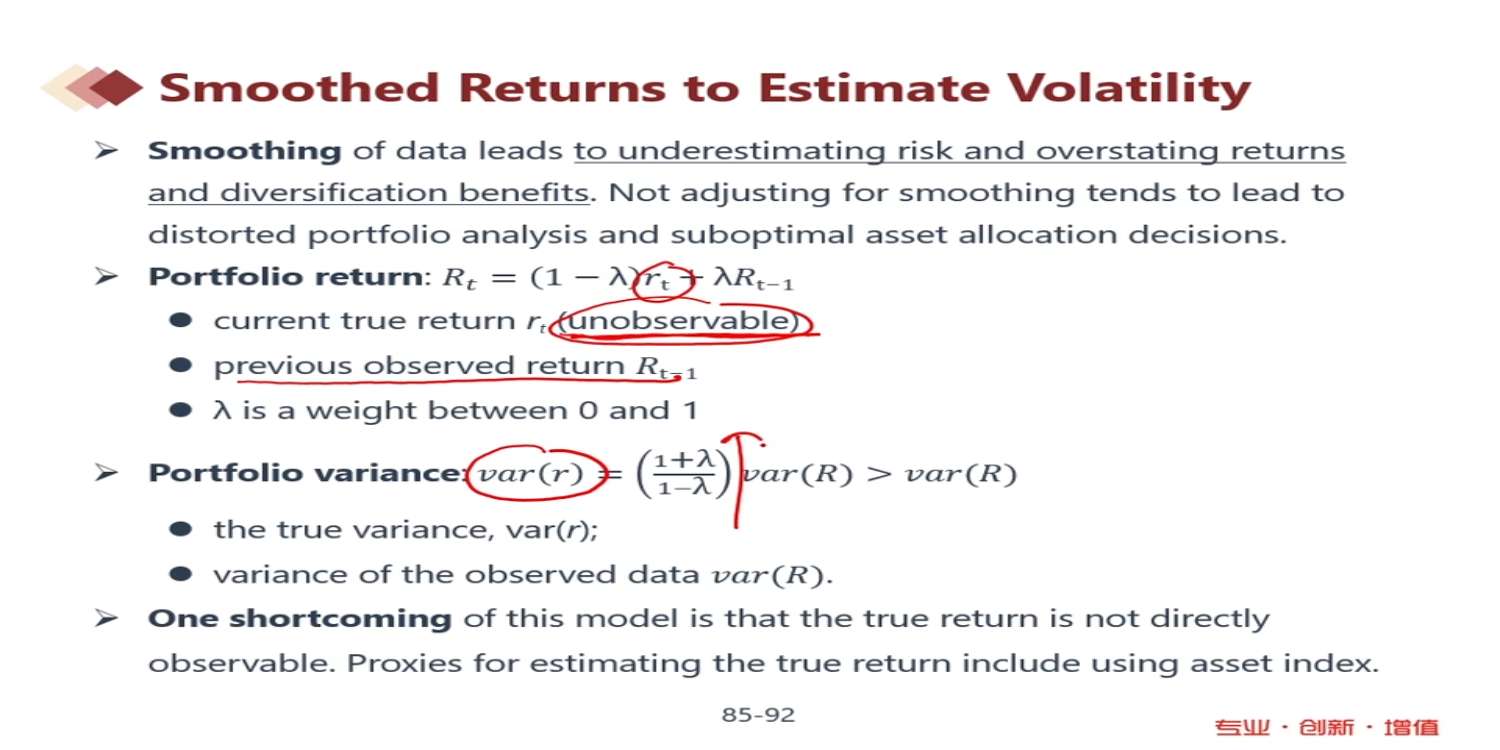

被平滑掉的越多是指λ越大吗?被平滑掉的不应该是真实收益吗,针对的不应该是1-λ?下面这个关于var的式子该怎么理解呢?

回答(1)

最佳

Johnny2024-07-10 10:29:24

Johnny2024-07-10 10:29:24

同学你好,平滑的程度越大,那么λ就越大,平滑会导致纸面上呈现出来的收益率的波动程度会小于实际收益率的波动。根据下方Var的公式可知,如果λ=0.8,就意味着真实的收益率方差是纸面数据显示的收益率方差的9倍。如果λ=0,那么数据就完全没有被平滑过,显示出的收益率方差就是真实的方差

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片