彪同学2024-07-09 22:22:52

彪同学2024-07-09 22:22:52

用contingent immunization不是要求PVa大于PVl吗?这道题资产和负债的PV一样,为什么还是这个策略?

回答(1)

Simon2024-07-15 13:31:11

Simon2024-07-15 13:31:11

同学,上午好。

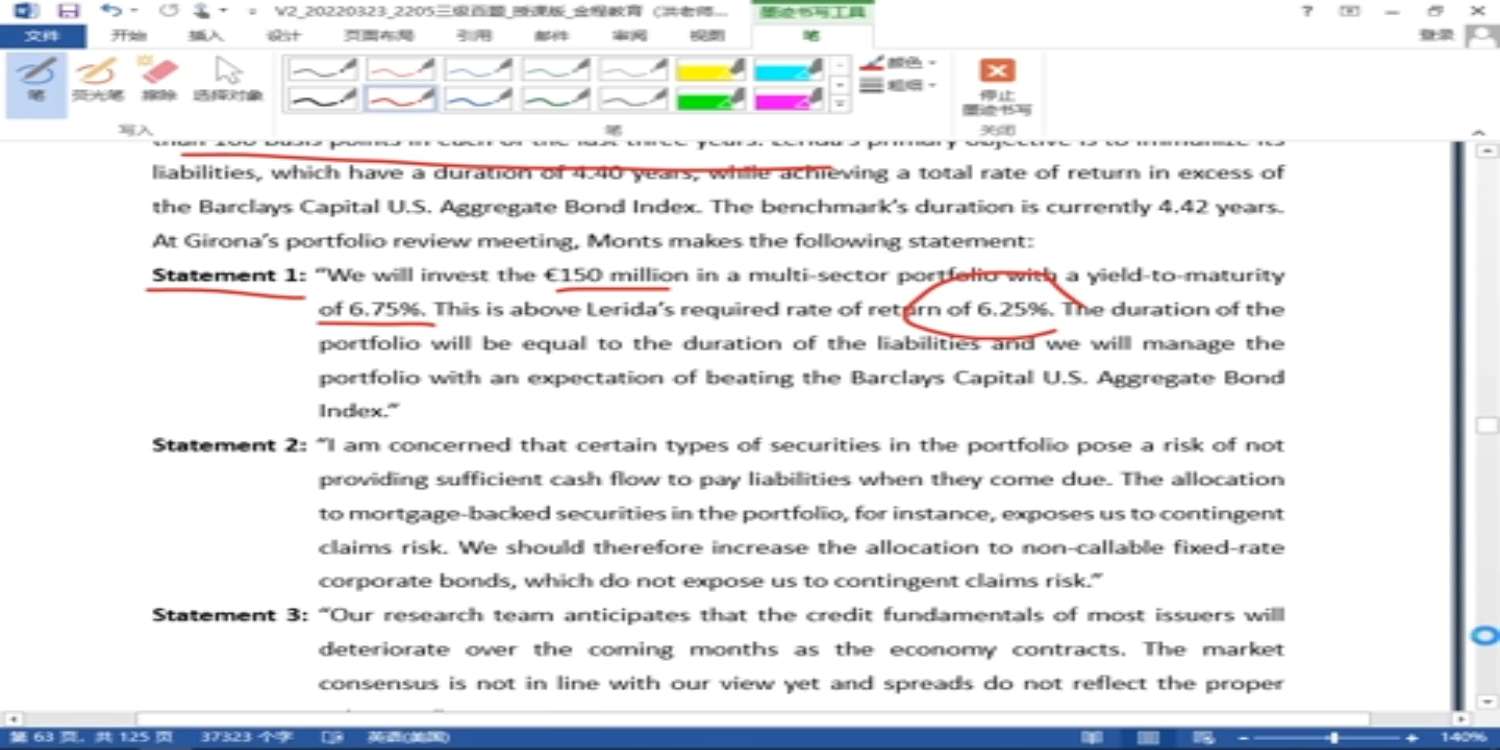

contingent immunization:当present value of asset portfolio 远大于 present value of liability,就产生了较明显的surplus,而这部分surplus并不会对免疫策略产生影响。因此可使用这部分surplus做主动投资,也可全部进行主动投资。

然后在contingent中有个额外小点,也需注意:Cushion spread:例如,免疫策略锁定的收益率为8%,而实际收益率为9%,多出的1%就称为cushion spread,因此1%就可以做主动投资。这道题是考察的这个点。6.75%的实际YTM和6.25%的要求利率之间的差异是Cushion spread,所以可以进行contingent immunization。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片