努同学2024-07-09 21:43:58

努同学2024-07-09 21:43:58

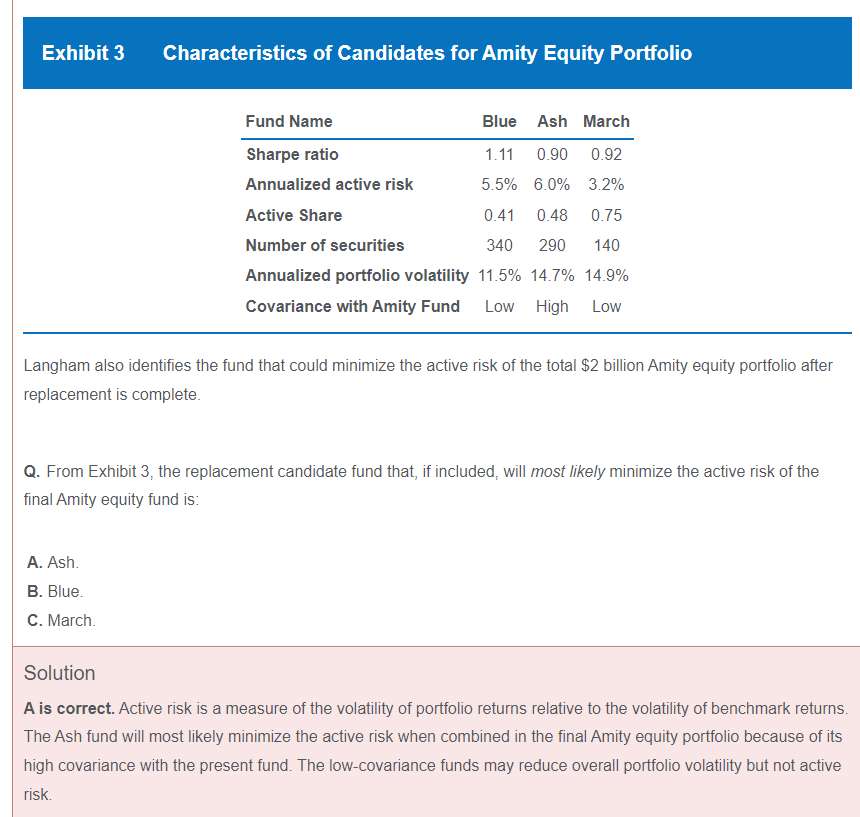

high covariance为什么能降active risk,完全不理解

回答(1)

Simon2024-07-15 13:56:43

Simon2024-07-15 13:56:43

同学,上午好。

这道题是说用exhibit 3中的fund天换掉amity fund里的20%,然后需要满足替换后的active risk是最小的。

因为active risk是衡量portfolio和benchmark的偏离程度的,portfolio和benhmark越像,那么active risk就越小。

所以在替换时,要选和amity fund最像的fund去替换。也就是选与amity fund的covariance最大的一个去替换,选Ash。

因为covariance=σ1*σ2*ρ,如果σ不变,那么convariance越高,说明ρ就越大,ρ越大,说明二者越像。二者越像,active risk就越小。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片