Ava2024-07-05 22:49:20

Ava2024-07-05 22:49:20

这里公式左侧除以CTD对duration,右侧又转化为标准券的金额?也不合适啊?为什么要除以CF?

回答(2)

最佳

Simon2024-07-07 13:40:23

Simon2024-07-07 13:40:23

同学,上午好。

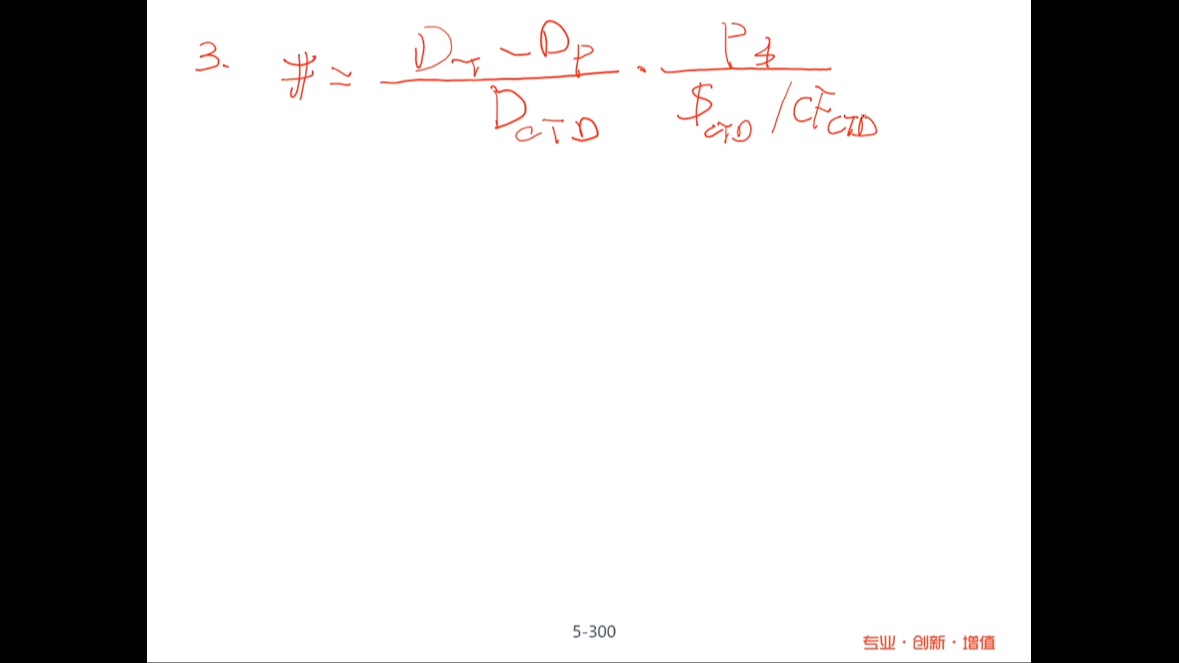

原理见截图。

然后CTD债券的duration=标准国债期货的duration。因为在实际交割的时候,用的是市场上真正买回来的CTD bond,如果CTDbond贬值(利率如果上升),那么相应的长期国债期货合约的价格也会下跌,因为P标准×转换因子=Pctd,转换因子是不变的,那么CTDbond的价格变化幅度,与长期国债期货合约价格的变化幅度是一样的,也就是对利率敏感程度一样,也就是久期一样。

- 评论(0)

- 追问(0)

152****19882024-07-06 00:44:16

152****19882024-07-06 00:44:16

因为实际交割的时候用的是CTD,但是我们约定的是标准化债权的价格,所以存在一个CF

这里是因为我们的加减duration是根据标准化合约,所以要还原成标准债权,除以CF,这里有个隐含假设是ctd和标准债券的duration相等。

你可以把我上一个问答中写的式子里的, MV(ctd)/CF 看成一个整体,就是MV(标准合约),可能好理解一点。

望采纳

- 评论(0)

- 追问(1)

- 追问

-

那里提到隐含的duration,CTD和标准一样?实际一样?

评论

0/1000

追答

0/1000

+上传图片