冰同学2024-06-30 10:00:25

冰同学2024-06-30 10:00:25

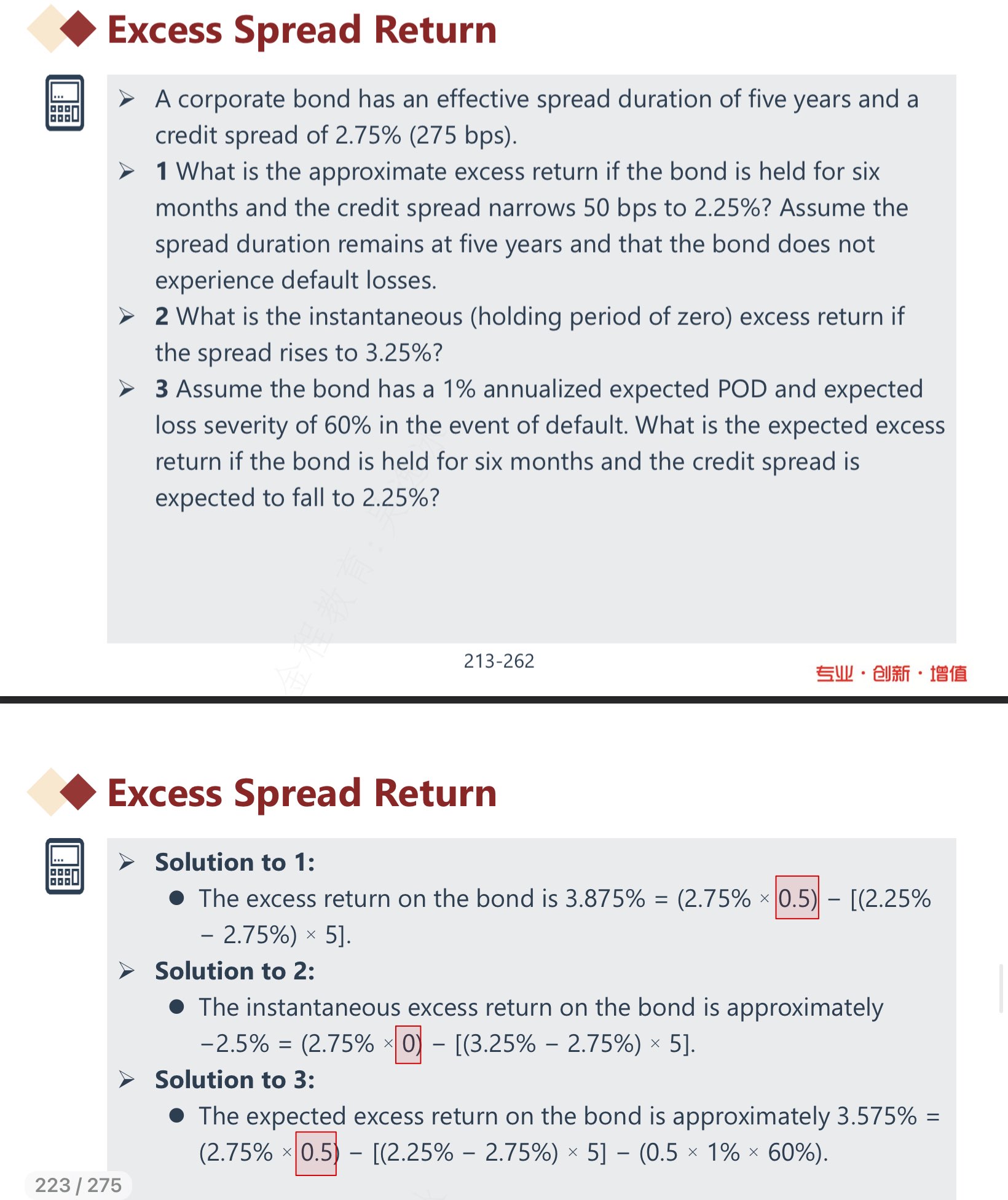

这道题涉及年化问题,为什么计算expected excess return时,第一项spread0和第三项credit loss时涉及年化,而第二项-dealt s乘SD时不涉及年化问题?

回答(1)

Fenton Chen2024-07-02 08:37:06

Fenton Chen2024-07-02 08:37:06

同学,你好!

如果不满足一年,因为第一项和第三项是年化的,所以需要把年化去划到按月的,所以要进行除以月份,而第二项是指这一期间内spread的变动bp,所以不需要进行去年化

望采纳,谢谢!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片