Ava2024-06-17 21:08:14

Ava2024-06-17 21:08:14

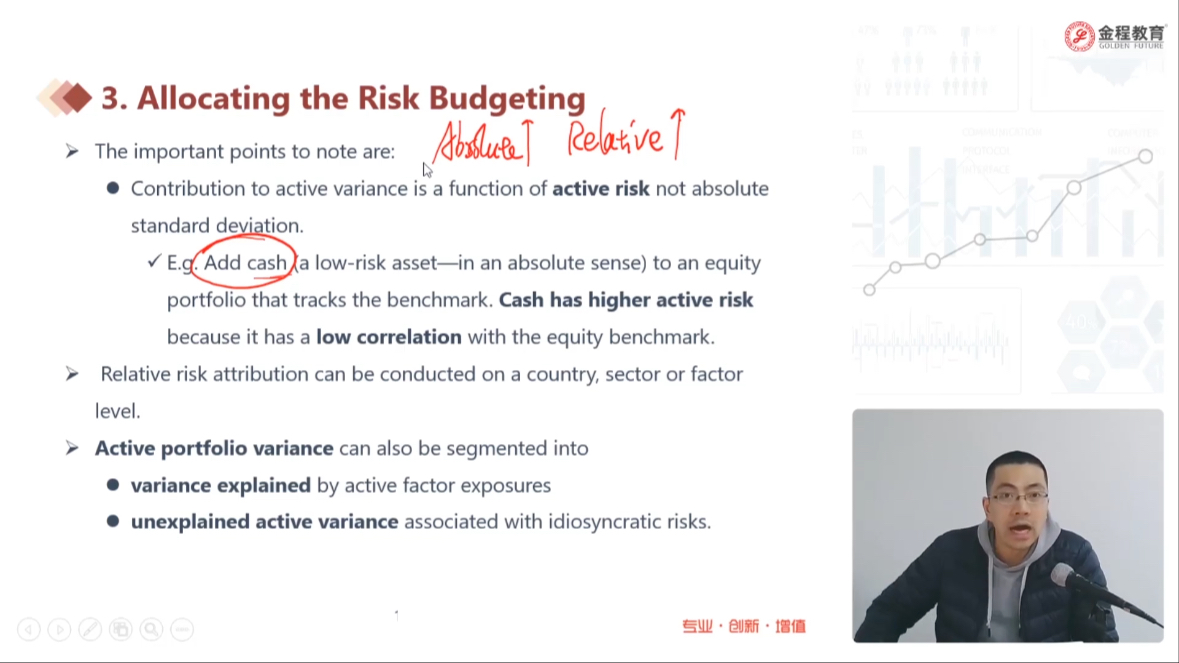

加入现金,总风险为什么下降,如果资产总量不变,现金增加,风险资产减少肯定是总风险下降,如果只是增加资产规模了总风险应该不变吧?总风险的公式是什么,这里怎么理解

回答(2)

Fenton Chen2024-06-18 18:01:29

Fenton Chen2024-06-18 18:01:29

同学,你好!

如果只有2个资产,原来σ1从股票变成了现金

那σ2 portfolio=(w1*σ1)^2+(w2*σ2)^2+2ρw1σ1w2σ2,w1+w2=100%,我们这里假设σ1 w1代表现金的风险和权重

组合资产总量不变,σ1下降,w1不变,σ portfolio下降

组合资产总量变化,σ1下降,w1上升,σ portfolio下降

组合资产总量变化,σ1下降,w1下降,σ portfolio那就要看最后的计算结果了,可能不变,也可能变化

望采纳,谢谢!

- 评论(0)

- 追问(3)

- 追问

-

最后两个啥意思,不明白,如果只是加了现金,两种资产情况下,w1增加,西格玛不变,总风险不增加吗?你那两种情况是怎么来的

- 追答

-

同学,你好!

σ1 w1代表现金

组合资产总量变化,σ1下降,w1上升,但是w2在下降,所以σ portfolio下降

组合资产总量变化,σ1下降,w1下降,w2在上升,σ2不变,σ portfolio那就要看最后的计算结果了,可能不变,也可能变化。

这是一级数量知识点,是从公式出发的,可以重温一下一级的数量

望采纳,谢谢!

- 追问

-

能解释清楚点吗?反复说一句话没意思啊

资产里面其他不变,只增加了现金,总资产增加,现金权重增加,现金的风险为什么会增加,以前是现金风险,现在还是现金,西格玛1变化在哪儿了?还有你那资产变化的情况第二,又是什么意思?这就是数学吧,这哪里是一级内容,我不管一级二级这里就是不对啊,不能说清楚吗,很难吗,回答不了也不要专门来气我吧

Simon2024-06-20 11:25:39

Simon2024-06-20 11:25:39

同学,上午好。

1. 加入现金,现金是无风险资产,所以整体组合的风险下降。就好比往一杯酒里到了杯水,整体的酒精度数就降了。

2. total risk就是收益率的标准差。

3. 如果增加资产规模是用自有资金增加的,没有上杠杆,且买的投资组合的里的成分就是原组合,那么增加规模风险不变,就好比茅台里面加茅台,度数没有变。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片