Ava2024-06-17 19:14:41

Ava2024-06-17 19:14:41

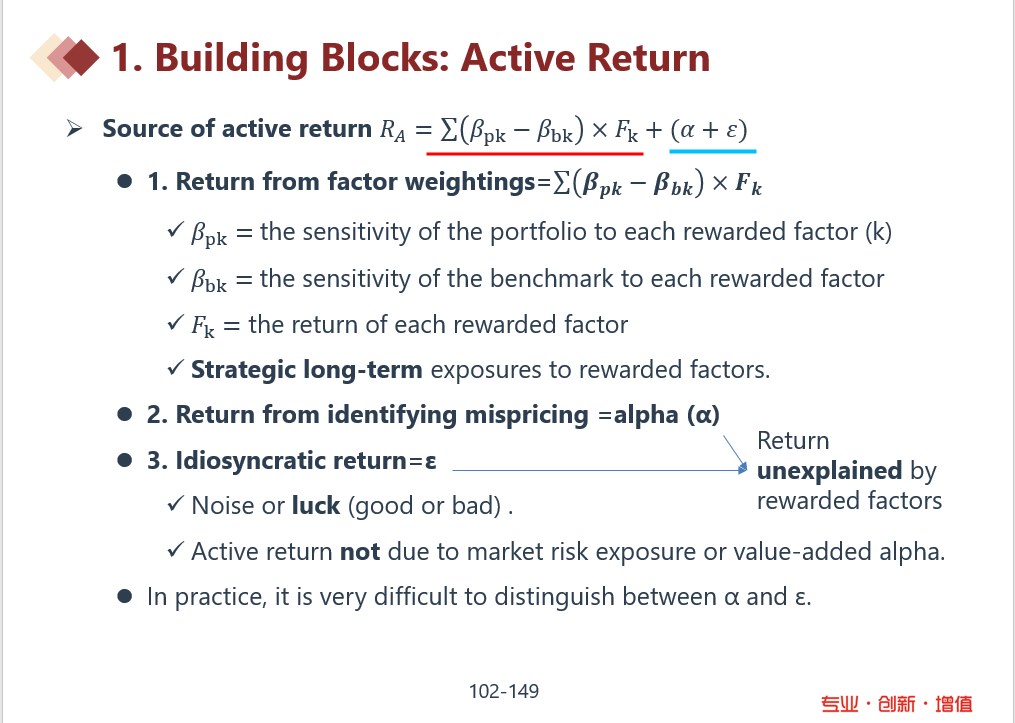

这里factor的偏差最终也是落实到选股的不同啊,因为不同因素产生选股偏向性,最终的收益产生还是来自股票比重的不同,还是alpha收益

回答(1)

Simon2024-06-19 11:23:45

Simon2024-06-19 11:23:45

同学,上午好。

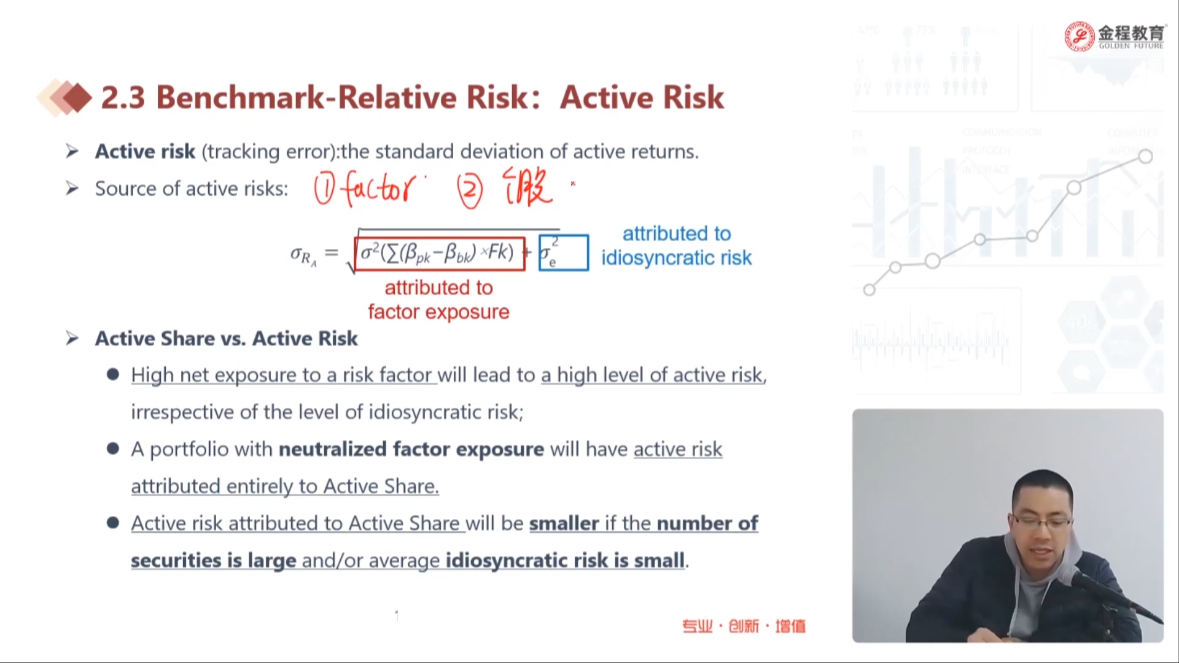

这个公式的来源是截图中的公式,这个公式是多元回归出来的,然后根据公式来判断,红线部分是能被因子解释的收益,就不是alpha收益,模型不能解释的部分才是α+ε,

同样,如果风险来源能被因子解释,那么就不是idiosyncratic risk。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片