张同学2024-06-17 16:40:28

张同学2024-06-17 16:40:28

这道题为什么选equity market neutral呢

回答(1)

最佳

Emma2024-06-18 13:01:06

Emma2024-06-18 13:01:06

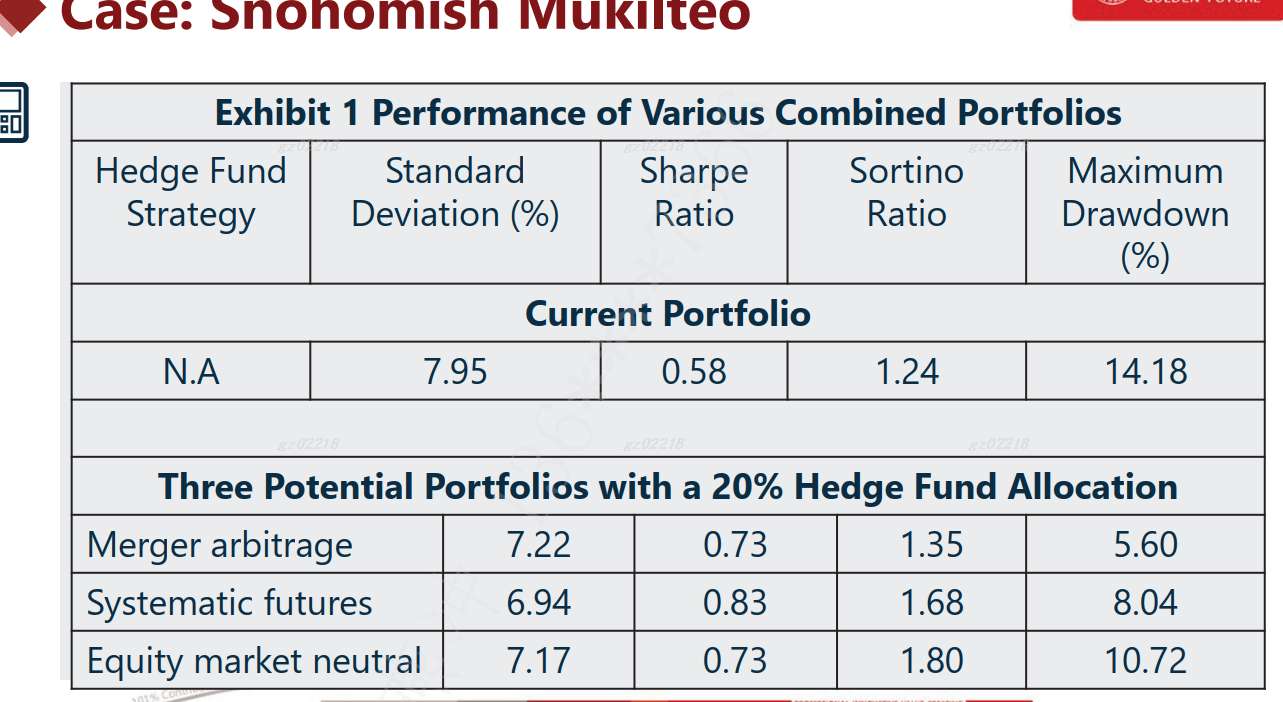

同学,你好,题中给了两个条件来选择individual hedge fund ,第一个是方差 ,第二个是risk-ajusted return最大。第一个条件,分别计算combined portfolio的方差,例如加入merger arbitrage ,the compined portfolio 的variance=7.22%^2= 0.52% ,看其结果是否小于0.9*7.95%*7.95%。如果是的话就满足第一个条件,依次检验即可,第二个条件有两个risk-ajusted return ,分别是sharpe ratio和sortino ratio. 题中强调了是negative event,即看下行风险下的risk-ajusted return ,即sortino ratio 更合适,选最大的。综合来看,equity market neutral都符合,是最优的。

祝考试顺利,加油宝贝

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片