Ava2024-06-17 09:23:10

Ava2024-06-17 09:23:10

这里factor scroe只是回归方程中factor的相关系数,和person IC的相关系数无关,是吧?这里怎么看出I是异常值?它的月度回报和预测回报相关系数低,差距大从什么数值看出?

回答(1)

最佳

Simon2024-06-17 15:55:46

Simon2024-06-17 15:55:46

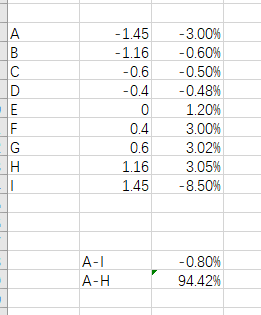

同学,上午好。这里factor score不是factor的系数,就是一个模型的打分结果,通过这个打分结果来预测下一个月的收益。可以是打分高,预测下个月收益就高,打分低,预测下个月收益就低。

观察A-H,可以发现,return和factor score是正相关的,得分越大,那么次月收益就越高。但是 I,得分1.45,次月收益是负的,不满足A-H里的关系,所以I是异常值。

如果只对A-H计算相关性,相关系数高达94%,但存在异常值 I,对A-I计算相关性,就只有-0.8%,也能说明存在异常值后,相关系数大幅下降

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片