穆同学2024-06-16 23:19:39

穆同学2024-06-16 23:19:39

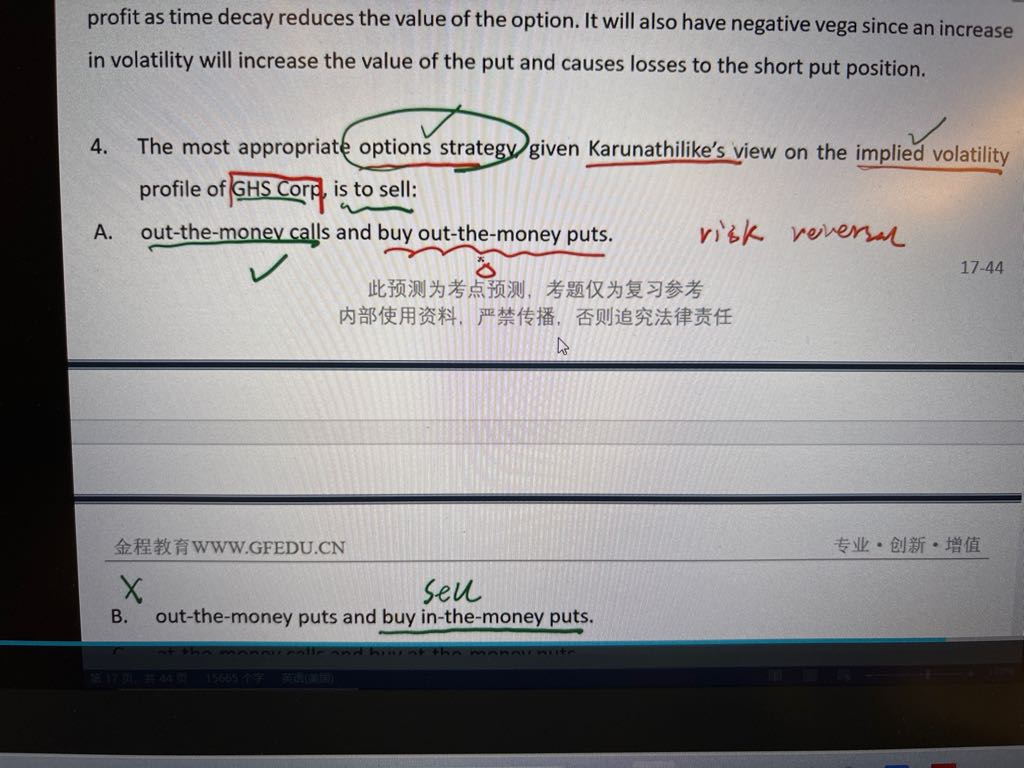

老师,这个题思路老师的我听不太明白。我思路是,现在是smile,后面会回归skew,所以就执行跟skew时候反的策略就行…skew是long risk revesalC-p,所以这个是p-c

回答(1)

最佳

Simon2024-06-17 17:16:19

Simon2024-06-17 17:16:19

同学,上午好。

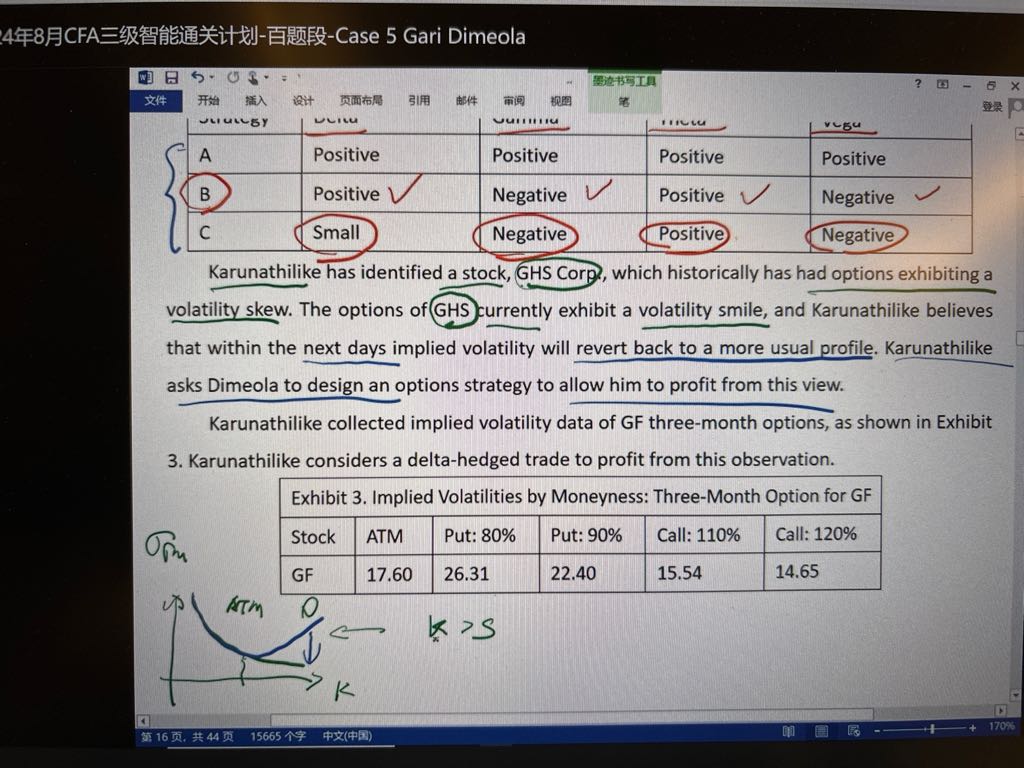

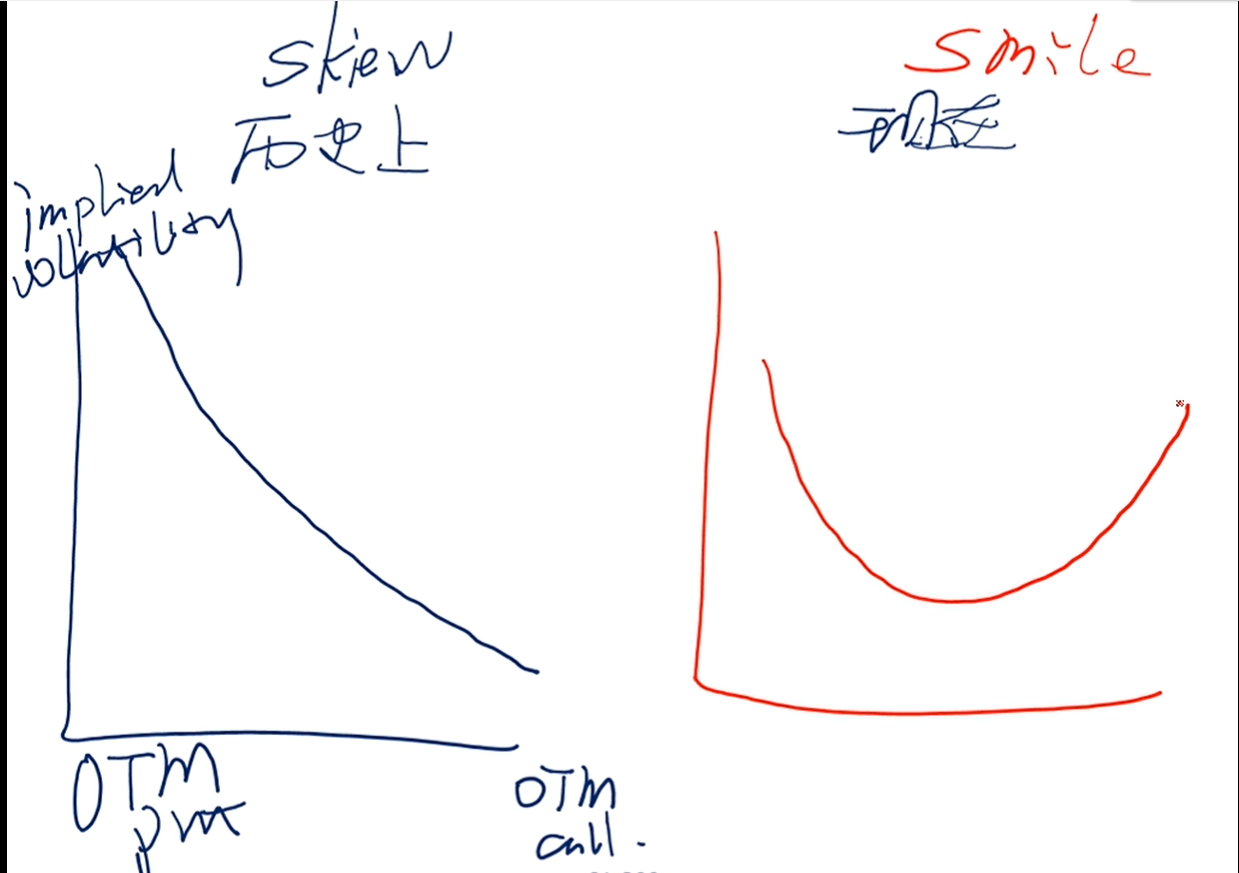

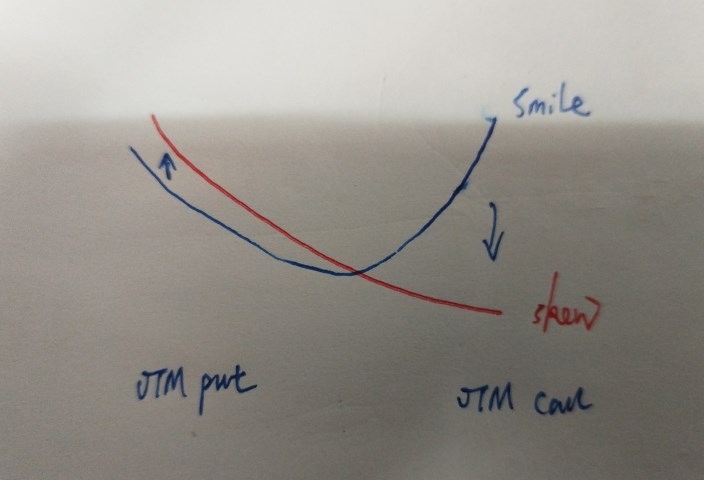

stock 的volatility图形在历史上是volatility skew,但现在是volatility smile,所以会从smile变回skew。也就曲线右边的volatility会降低,曲线左边的volatility会上升。所以要short 右边的volatility,long左边的volatility,即sell OTM calls,long OTM put。(这道题主要是从右边判断的。左边形态不容易判断)

然后,sell OTM calls + long OTM put,这个是short risk reversal策略。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片