努同学2024-06-16 21:37:53

努同学2024-06-16 21:37:53

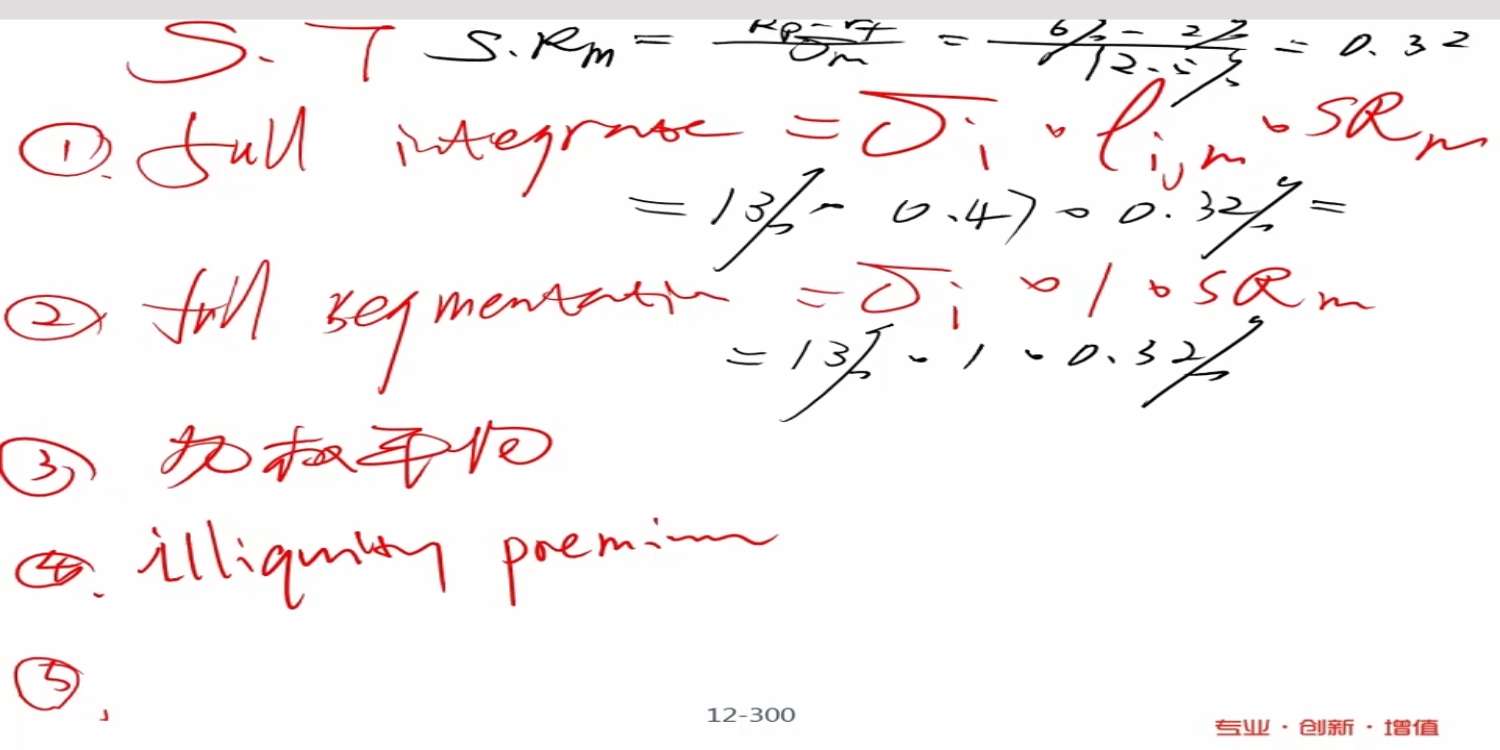

illiquidity premium不是应该用于计算 segmented sharpe ratio吗,它是asia-pacific独有的premium,为什么仍然是共用一个sharpe ratio?

回答(1)

Johnny2024-06-17 18:34:01

Johnny2024-06-17 18:34:01

同学你好,这个illiquidity不是针对于全球市场或者分割市场的,而是针对你需要计算的那个市场。你所需要计算的那个市场,它既非完全融合,也非完全分割,而是介于两者之间,只不过在计算它的risk premium时会使用完全分割和完全融合两个市场的risk premium进行加权平均得出,最后还需要加上市场本身的illiquidity premium

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片