614****46392024-06-16 12:08:02

614****46392024-06-16 12:08:02

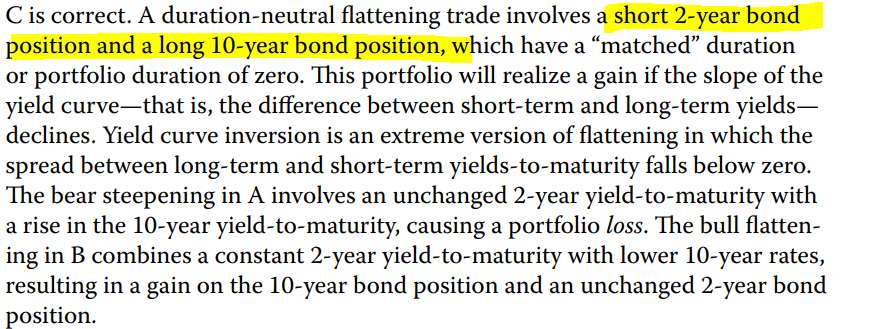

原版书V3 54页21题, duration neutral portfolio 怎么就知道 2yr bond 是short position, 10yr bond是long position 了?

回答(2)

Simon2024-06-17 16:47:49

Simon2024-06-17 16:47:49

同学,上午好。

因为是falttening,如果收益率曲边变平摊,假设长端利率大幅下跌,短端利率小幅下跌,利率曲线变平摊,那么就要long长期,short 短期。

- 评论(0)

- 追问(0)

Tom2024-06-17 16:48:49

Tom2024-06-17 16:48:49

同学您好,题目里给出条件“yield curve flattening”,意味着短期利率上升,长期利率下降,即短期债券价格下跌,长期债券价格上涨,所以short短期债券,long长期债券,在保持duration neutral的情况下实现超额收益。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片