614****46392024-06-16 10:52:21

614****46392024-06-16 10:52:21

原版书V3 49页

回答(1)

Simon2024-06-19 14:13:11

Simon2024-06-19 14:13:11

同学,上午好。

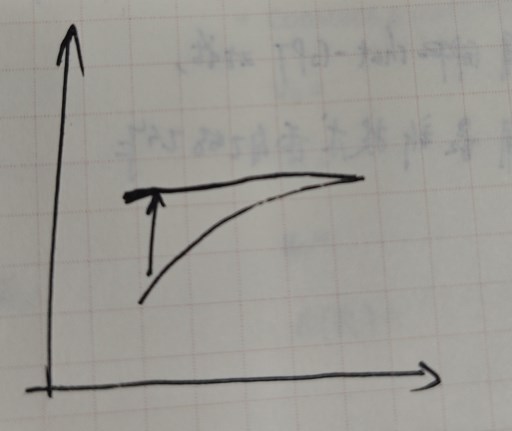

因为a bear flattening scenario,利率上涨变平坦,所以短期利率大幅上涨,长期利率小幅上涨。所以要降低久期,B选项2-year pay-fixed AUD swap满足要求。其余A和C都会received fixed swap,都会增加久期,所以不选。

B选项中后半句两倍的money duration是指swap的money duration要是barbell中两年期国债的两倍,这样 bear flattening时,短期利率大幅上涨,1倍先抵消原来barbell中2-year的short头寸,这样swap还剩下1倍,这样在利率上涨时,能够获利。

- 评论(0)

- 追问(2)

- 追问

-

为什么没有考虑barbell portfolio中的9年期债券吗

- 追答

-

因为 bear flattening时,短期利率大幅上涨,所以考虑短期,长期我们可以假设是不变的。

评论

0/1000

追答

0/1000

+上传图片