Yuzuru2024-06-16 10:11:52

Yuzuru2024-06-16 10:11:52

解答里说的most hedger are net long volatility since they want to buy protection这句话怎么理解?

回答(1)

Evian, CFA2024-06-18 15:06:28

Evian, CFA2024-06-18 15:06:28

ヾ(◍°∇°◍)ノ゙你好同学,

most hedger are net long volatility since they want to buy protection

这句话可以理解为:

当我们有担心的事情发生,我们作为hedger对冲者,我们可以签订一份衍生品合约,当担心的事情发生可以为我们带来好处的衍生品合约

例如:

当我们是中国人,未来3个月之后会收到1笔美元,我们需要卖出卖出,我们担心的事情是美元的价格下跌,担心未来的这种不确定性,于是我们作为hedger对冲者,我们可以签订一份衍生品合约(net long volatility,例如,long a variance swap contract),看涨美元的波动率,当担心的美元发生价格波动的情况下,这份衍生品可以为我们带来好处gain( buy protection)

这个道理其实我们CFA一级衍生品接触过,例如我们担心股票的价格下跌,那么我们可以short forward on this stock

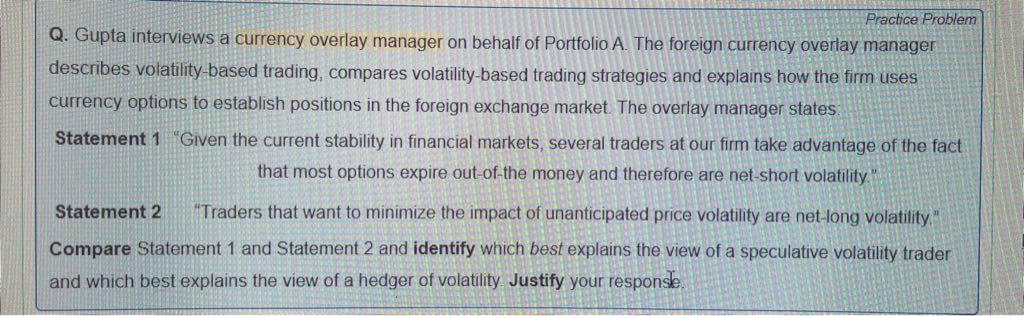

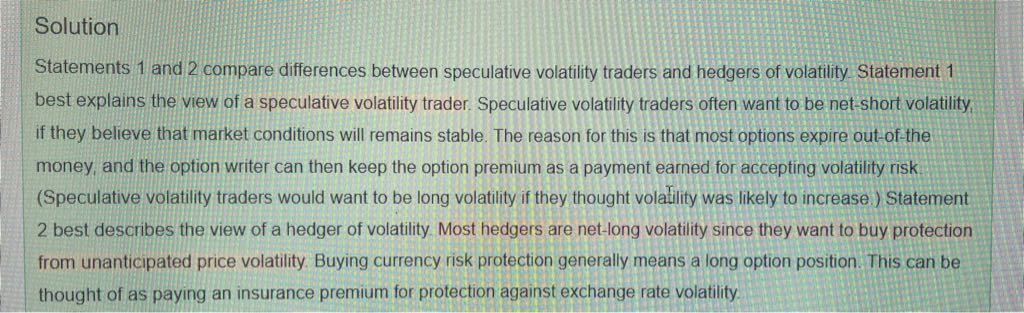

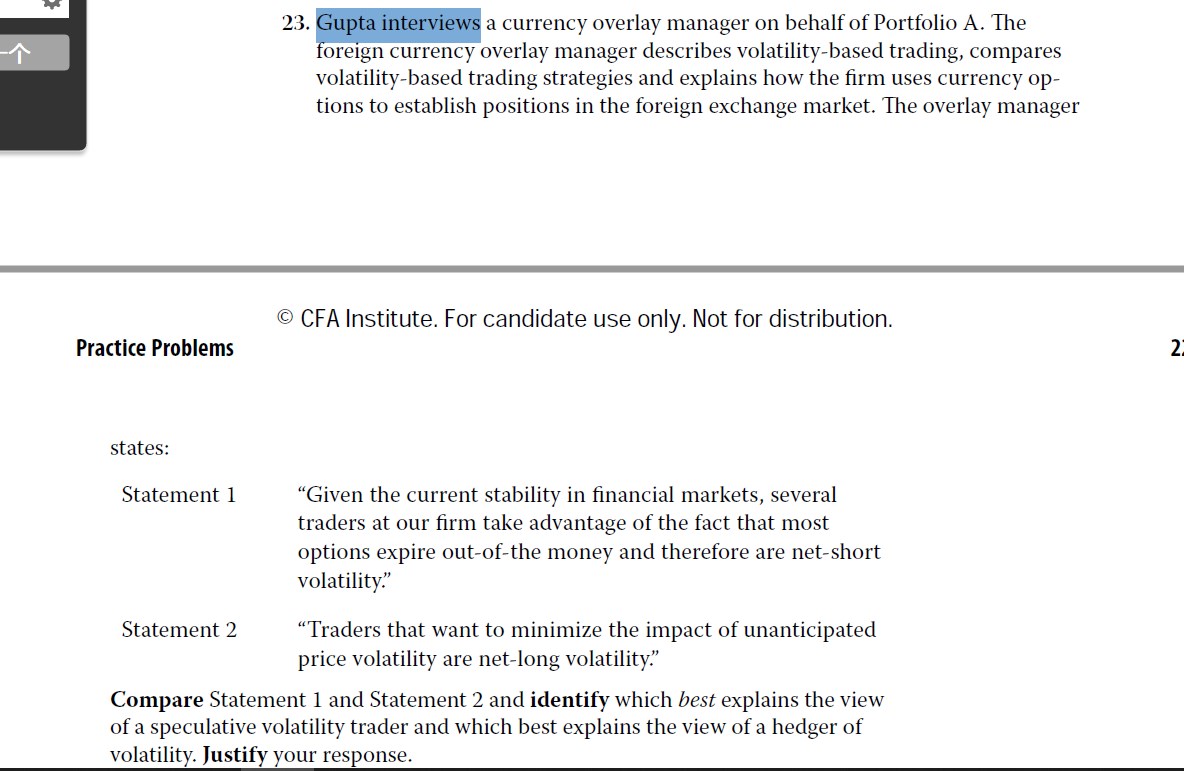

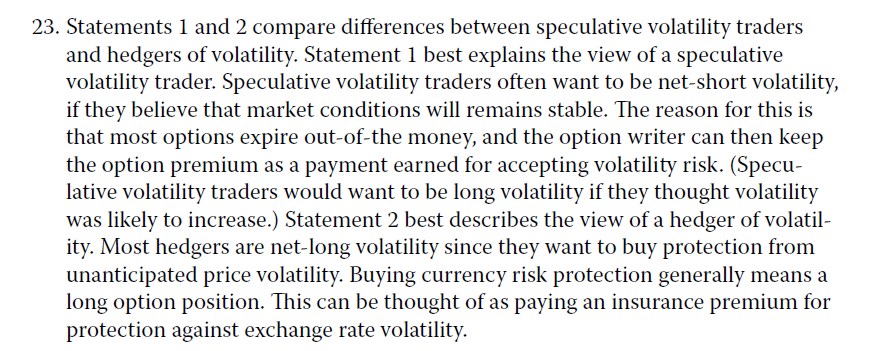

请参考以下截图题目和解析的信息

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片