加同学2024-06-16 08:56:12

加同学2024-06-16 08:56:12

老师您好,active share为啥是由于个股偏离所导致的这部分风险呢?active share是由于权重偏离呀

回答(1)

Simon2024-06-17 15:38:56

Simon2024-06-17 15:38:56

同学,上午好。权重分成因子权重和个股权重,因子权重偏离是factor deviation,active share是个股层面。

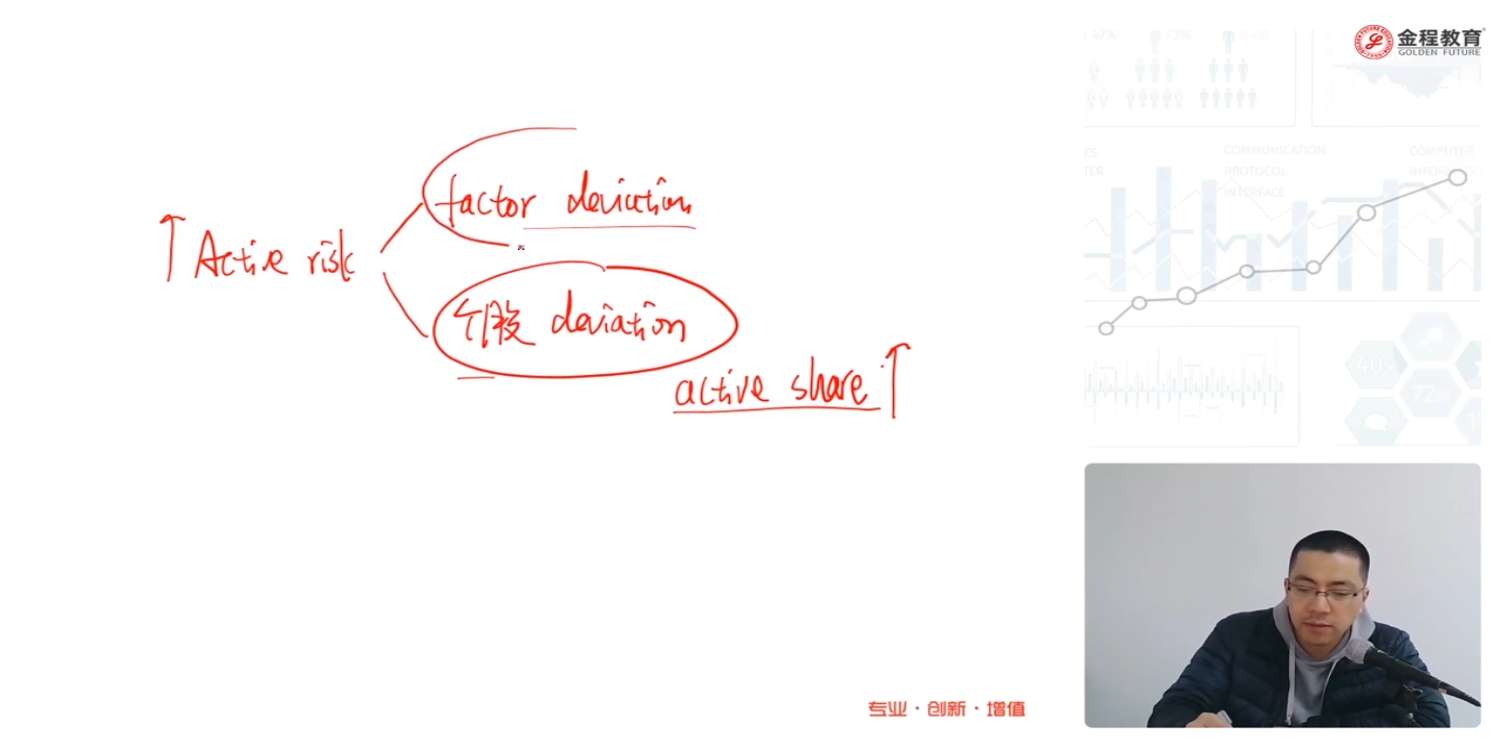

首先,active risk是衡量portfolio和benchmark的偏离程度的,简单来说,portfolio和benchmark越不像,active risk就越大。

然后,具体造成portfolio和benchmark不一样,可能有两种原因,一种是因子层面偏离factor deviation,一种是个股层面偏离active share。

一般而言,如果active risk增加,那么对应的active share也是增加的,但反过来,active share增加,active risk不一定增加。例如工商银行和建设银行,虽然个股不一样,有active share,但都是银行因子,因子还是长得像的,所以active risk就小。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片